Фондовые индексы достигли многолетних максимумов в последнюю декаду апреля, немного откатившись от них. Тем не менее мы не склонны наращивать позиции в акциях, предпочитая удерживать сформированные позиции в защитных секторах.

Несмотря на недавнее падение индексов, индикатор волатильности RVI остается вблизи многомесячных минимумов, что может указывать на чрезмерную самоуверенность инвесторов.

Предисловие

Продавай в мае и уходи (Sell in May and go away): благоприятная или все-таки неблагоприятная сезонность.

На фондовом рынке бытует мнение, что с мая по октябрь рынки акций обычно показывают слабую динамику, и в это время инвесторам нет смысла придерживаться позиций в акциях, но стоит переключать внимание на инвестиции в качественные облигации.

Отчасти это справедливое убеждение, но только отчасти. Анализ данных за предыдущие годы не позволяет сделать однозначное заключение о том, что период с мая по октябрь включительно неблагоприятен для рынков акций. В прошлом году индекс Мосбиржи с начала мая по конец октября вырос на 22%, а с ноября 2023 года по апрель 2024 года – только на 9%, что собственно плохо согласуется с мнением о слабой динамике на рынке акций во II и III кварталах года.

Более того, если взглянуть на динамику индекса Мосбиржи за последние 10 лет, то мы увидим, что индекс показывал рост в среднем почти на 7% в период с мая по октябрь и почти на 6% с ноября по апрель. Похоже, что сезонность не является достаточным основанием, чтобы инвесторы избегали рынка акций в предстоящие месяцы.

Тем не менее мы должны признать, что в последние 10 лет индекс Мосбиржи показывал снижение в мае в пяти случаях из десяти (то есть медиана намекает на коррекцию в мае), а за октябрем прочно закрепилась дурная слава на глобальных рынках. Самые громкие обвалы на рынках часто происходили именно в этом месяце (19 октября 1987 года и 29 октября 1929 года в США, например).

Если мы попытаемся сделать рациональное заключение, опираясь на исторические примеры, то первое, что приходит на ум – это ребалансировка портфелей, которая позволит подготовиться к возможному всплеску волатильности во II и III кварталах текущего года.

В этом контексте мы находим оправданным повышенный вес защитных активов, то есть золота и облигаций высококачественных эмитентов. Что касается акций, то мы пока воздержимся от новых позиций (за редкими исключениями), но и не станем сокращать существующие, придерживаясь защитных отраслей, к которым мы в том числе относим золотодобывающую и сельскохозяйственную отрасли.

Наличность в портфеле нам заменяют краткосрочные облигации (сроком не более года), которые мы сможем продать, если на рынке акций произойдет коррекция и откроются новые возможности.

Сезон корпоративной отчетности

К началу мая около четверти эмитентов в составе индекса Мосбиржи (плюс «Яндекс») уже опубликовали результаты (операционные и/или финансовые) за I квартал 2024 года.

Это небольшая часть от общего числа представленных на бирже эмитентов, тем не менее их результаты отражают позитивные тенденции в большинстве секторов. В среднем выручка этих компаний выросла в I квартале 2024 года на 24% по сравнению с I кварталом 2023 года. О сокращении операционных показателей в I квартале сообщили только «Норникель» и «Сургутнефтегаз». Без учета этих двух представителей горнодобывающей и нефтяной отраслей, выручка компаний в среднем повысилась на 30% в I квартале года.

Компаниям, судя по всему, удается в той или иной степени сдерживать рост операционных расходов, чтобы поддерживать рентабельность на достаточно высоком уровне. Процентные доходы Сбербанка, например, увеличились в I квартале на 19,7% по сравнению с тем же периодом прошлого года на фоне роста операционных расходов на 21,3%. В результате рентабельность собственного капитала (ROE) Сбербанка сократилась в марте до 22% с 24% годом ранее, что тем не менее можно считать незначительным снижением на фоне повышения чистой прибыли до 364 млрд рублей (на 3,6% по сравнению с I кварталом 2023 года). Это благоприятный для рынка акций сценарий, который позволяет надеяться на рост корпоративной прибыли в 2024 году в целом, несмотря на ужесточение денежно-кредитных условий и дефицит предложения на рынке труда и, как следствие, давление заработной платы.

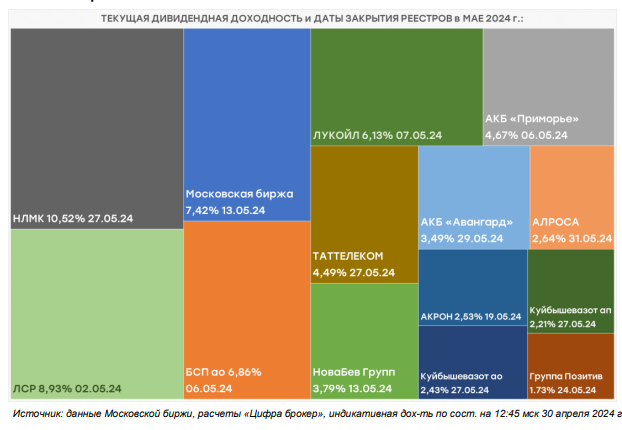

Дивидендный сезон 2024 года

Текущая дивидендная доходность может показаться низкой в сравнении с доходностью инструментов долгового рынка. Тем не менее предварительные корпоративные результаты за I квартал позволяют надеяться, что компании смогут увеличить прибыль в 2024 году, о темпах роста которой можно будет более уверенно рассуждать во второй половине года.

Пока же с определенной долей уверенности можно утверждать, что дивидендные выплаты в том или ином объеме будут реинвестированы, что очевидно окажет поддержку фондовым индексам. О закрытии реестров акционеров в мае под выплату дивидендов сообщили к настоящему времени 13 компаний. В общей сложности они направят на дивиденды около 833 млрд рублей по обыкновенным акциям. Если исходить из того, что на российским рынке средний показатель количества акций в свободном обращении колеблется вокруг 40%, то приток капитала на рынок от дивидендов в мае может составить около 333 млрд рублей.

Тем не менее в реальности объемы притока, вероятно, окажутся еще ниже. Если учесть, что 60% акций в свободном обращении принадлежит нерезидентам (эти акции могут быть заблокированы), то величина потенциального притока капитала окажется уже ближе к 133 млрд рублей Для сравнения, в апреле 2024 года среднедневной объем биржевых торгов акциями в составе индекса Мосбиржи на основной сессии составлял около 65 млрд рублей.

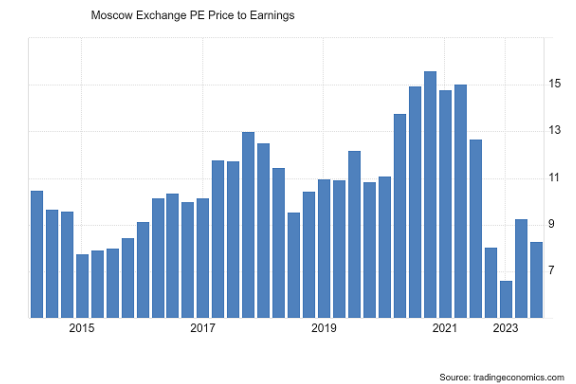

Рыночные мультипликаторы

Рыночные мультипликаторы могут показаться завышенными на фоне роста фондовых индексов с начала года. Тем не менее по историческим меркам значения оценочных коэффициентов не вызывают опасений.

Сильные корпоративные результаты, относительно высокая дивидендная доходность и попрежнему низкие оценочные коэффициенты – все это говорит в пользу дальнейшего роста фондовых индексов в текущем году. С другой стороны, щедрая купонная доходность облигаций может сдерживать приток капитала на рынок акций, ограничивая потенциал роста фондовых индексов в краткосрочной перспективе.

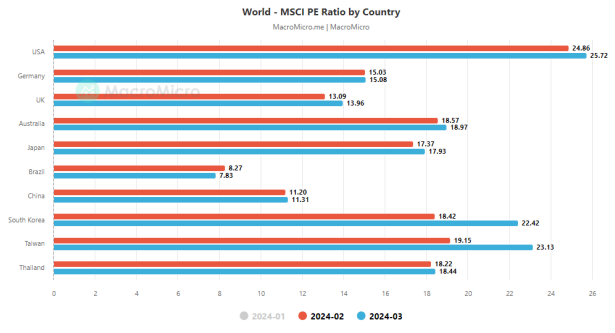

Среднее значение коэффициента Р/Е для российского рынка за последние 10 лет составляет 10,8, медианное – 10,5. Текущее значение коэффициента находится около 9,0 (на 2024 год). Это достаточно справедливая оценка в том числе и на основе сравнения с другими развивающимися рынками. Российский рынок может занимать промежуточную позицию между рынками Бразилии и Китая.

Есть ли шансы на укрепление рубля

О курсе рубля и ценах на нефть рассказал инвестор Роман Андреев.

За последнюю неделю рубль укрепился к доллару на 1,83%, до 91,23 рубля за доллар. Андреев объясняет это продажей валютной выручки экспортерами и действием относительно высокой ключевой ставки ЦБ на уровне 16%. Высокая ставка сдерживает рост экономики, замедляет темпы инфляции и роста доллара к рублю.