Крупнейшие публичные российские компании объявили о планируемых дивидендных выплатах за прошлый год, которые, как ни странно, будут выше, чем по итогам предкризисного 2013 года. Особенно отличился металлургический сектор рынка: его ключевые игроки намерены выплатить акционерам рекордные суммы, превышающие прошлогодние показатели в несколько раз.

Кризисные явления в российской экономике не помешали крупным компаниям объявить о выплате дивидендов по итогам прошлого года. Более того, многие из участников рынка значительно увеличили размер выплат по сравнению с 2013 годом. Как отметил портфельный управляющий УК «Унисон Траст» Александр Парфенов, в абсолюте суммарные дивиденды 30 крупнейших публичных компаний страны (за исключением «Сургутнефтегаза», который еще не утвердил размер выплат) выросли в годовом выражении на 20,3% до 929,7 млрд рублей. Если учесть, что прогнозируемые дивиденды «Сургутнефтегаза» варьируются в диапазоне от 84,7 до 91,9 млрд рублей, то совокупные выплаты за прошлый год легко могут перевалить за астрономическую сумму в триллион рублей.

Примечательно, что абсолютными лидерами по размеру дивидендов стали компании металлургического сектора экономики. Список самых щедрых участников рынка возглавил «Норникель»: его суммарные выплаты за 2014 год составят 226,7 млрд рублей или 1 432,38 рублей на акцию, что в 3,1 раза больше показателя 2013 года. Компания «Северсталь» также воспрянула духом за прошлый год, увеличив размер дивидендных выплат в 9 раз – до 61,7 млрд рублей или 3,68 рубля на бумагу.

НЛМК, принявший 24 апреля новую дивидендную политику, увеличит выплаты акционерам до рекордного за последние 7 лет уровня – 14,6 млрд рублей, или 2,44 на акцию. Кроме того, компания, по примеру «Северстали», намерена выплачивать дивиденды ежеквартально, и уже объявила о грядущих выплатах за первый квартал 2015 года на уровне 1,64 рубля на бумагу. ОАО «ММК» уже выплатило крупнейшие за последние 7 лет дивиденды, которые составили 6,5 млрд рублей, или 0,58 рубля на акцию. Корпорация «ВСМПО-Ависма» увеличила выплаты по сравнению с предыдущим годом в 1,6 раз – до 831,07 рублей на акцию

Чуть хуже выглядят показатели других значимых российских экспортеров – компаний нефтегазового сектора, что неудивительно, учитывая негативную конъюнктуру на сырьевых рынках, сложившуюся во второй половине прошлого года. Так, предварительно анонсируемые дивиденды «Газпрома» останутся на уровне 2013 года – 170 млрд рублей, или 7,2 рубля на акцию. В аналогичном положении могут оказаться акционеры «ЛУКОЙЛА» – 131 млрд рублей или 154 рубля на акцию. А вот «Роснефть» сократит выплаты примерно на 36% – с 12,85 рублей на бумагу годом ранее до 8,21 рубля. С другой стороны, компания «Газпромнефть» уменьшит компенсации акционерам еще радикальнее – на 65% (до 30,7 млрд рублей, или 6,47 рубля на акцию).

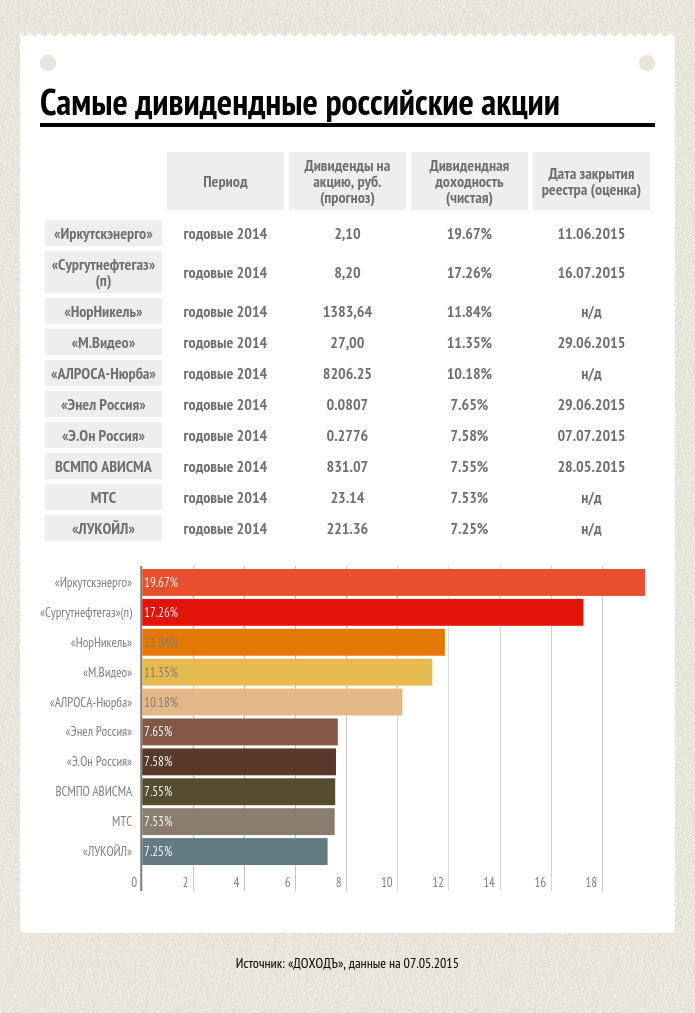

Среди энергетиков эксперты выделяют компанию «Э.ОН Россия», которая традиционно балует своих акционеров солидными выплатами. На днях совет директоров корпорации рекомендовал выплатить дивиденды в размере 17,5 млрд рублей (0,28 рубля на акцию), что составляет 100% чистой прибыли «Э.ОН» по РСБУ за прошлый год. По итогам 2013 года компания потратила на эти цели 18,9 млрд, что также соответствовало размеру ее чистой прибыли.

Аутсайдерами рынка в этом году стали «Сбербанк» и АФК «Система», чьи дивидендные выплаты оказались наиболее разочаровывающими. Дивиденды «Сбербанка», к примеру, составят всего 10,2 млрд рублей, или 0,45 рубля на акцию, по сравнению с 72,3 млрд рублей, или 3,2 рубля на бумагу годом ранее. АФК «Система» по итогам непростого года снизила дивидендные выплаты на 77,2% до 0,47 рубля на акцию.

По мнению старшего экономиста ИК «Риком-Траст» Владислава Жуковского, рекордные объемы дивидендных выплат за 2014 год могут свидетельствовать об общем пессимизме рынка в отношении перспектив российской экономики на ближайшие годы. «Судя по всему, акционеры пытаются уйти в «кэш», поскольку настроились на серьезный и продолжительный кризис. В ближайшие 3-5 лет они не видят смысла реинвестировать полученный доход в развитие бизнеса», – предположил финансист в разговоре с Financial One.

В то же время Жуковский признал, что экспортные отрасли российской экономики, не связанные с углеводородами, значительно улучшили свою динамику по итогам прошлого года. В частности, металлургические компании выиграли как от девальвации рубля, так и конъюнктуры на мировом рынке сырья. В этом свете повышение дивидендных выплат кажется вполне логичным.

Василий Танурков, замглавы управления анализа рынка акции в УК «Велес Капитал», не согласен с теорией о массовом выводе средств через дивиденды в связи с возможным ухудшением экономической ситуации в стране. «По большому счету, рост дивидендных выплат наблюдается только в металлургическом секторе, что отчасти обусловлено эффектом низкой базы: если мы посмотрим данные за прошлые годы, то увидим, что положением дел в них было не самым лучшим. Нефтегазовые компании, напротив, сокращают дивидендные выплаты из-за ухудшения ситуации на сырьевых рыках. Финансовый сектор также значительно пострадал. Но для «металлургов» эффект девальвации рубля переигрывает все негативные последствия (для российской экономики) от санкций и падения цен на нефть», – подчеркнул эксперт, отмечая, что многие российские компании этого сектора строят планы по расширению бизнеса.

К слову, аналитики ИГ «УНИВЕР Капитал» считают, что в условиях кризиса и высокой вероятности ужесточения санкций инвестору следует ориентироваться именно на дивидендные бумаги, поскольку они являются одними из немногих инструментов, способных показать приемлемую доходность. В этом свете выбор инструмента для диверсификации портфеля очевиден – акции металлургов.