На днях Росстат опубликовал, в числе прочего, данные по доходам и расходам населения, а Минэкономразвития – предварительную оценку динамики ВВП за 1 квартал 2025 года.

Поводов для оптимизма в статистике по потребительскому сектору, на наш взгляд, немного

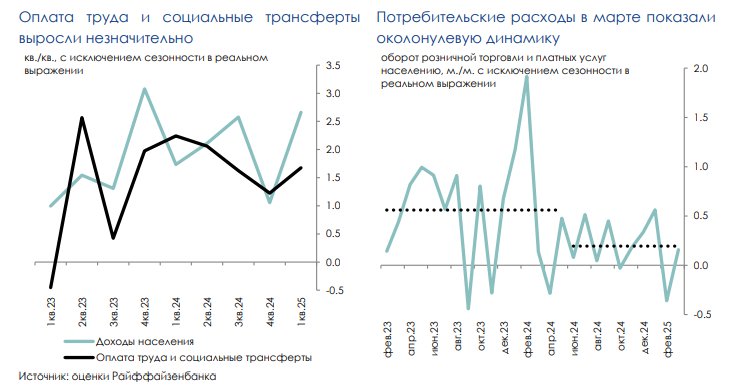

- После просадки на 0,7% квартал к кварталу с исключением сезонности в 4 квартале 2024 года, реальные располагаемые денежные доходы населения выросли сразу на 4,3% квартал к кварталу в 1 квартале 2025 года (8,4% год к году). Впрочем, улучшение произошло за счет доходов от собственности (4,7% квартал к кварталу против -3,8% квартал к кварталу) и прочих доходов (17,1% квартал к кварталу против 10,8% квартал к кварталу) – здесь цифры в реальном выражении с исключением сезонности по нашим оценкам. Динамика оплата труда и трансфертов практически не ускорилась (1,7% квартал к кварталу против 1,2% квартал к кварталу). Могли сыграть роль «бумажные статьи», например, курсовая переоценка (в среднем за квартал курс рубля к доллару укрепился на 6,4%, а к 31 марта с начала года – на 17,7%). В остальном, признаков оживления не видно.

- Расходы на покупку товаров и услуг немного выросли (0,5% квартал к кварталу против 0,1% квартал к кварталу в 4 квартале 2024 года в реальном выражении с исключением сезонности), но считать это оживлением, на наш взгляд, также не стоит. Существенная часть располагаемых доходов была использована на сбережения (здесь также мог повлиять как прирост новых сбережений, так и курсовая переоценка).

- Непосредственно в марте расходы потребителей (оборот розницы и платных услуг населения) перешли к околонулевым темпам роста (0,2% месяц к месяцу с исключением сезонности), но они все еще остались в рамках средних за последние 10 месяцев значений. При этом рост был достигнут лишь за счет восстановления покупок непродовольственных товаров, сегменты услуг и продуктов питания упали.

В числе ключевых факторов слабости потребительского спроса мы видим отрицательную динамику потребкредитования и сохранение высокой сберегательной активности. Вероятно, от более быстрого падения потребительский сектор удерживает сохранение жесткости на рынке труда (безработица все еще очень низкая, и работодатели все же могут продолжать повышать зарплаты в условиях дефицита кадров). Однако, мы полагаем, что в условиях мягкой посадки экономики потенциал для роста зарплат будет снижаться.

Динамика ВВП демонстрирует явные признаки ухудшения

По предварительной оценке МЭР, хотя в марте рост ВВП ускорился до 1,4% год к году (0,7% год к году в феврале), результаты за 1 кв. оказались очень скромными (+1,7% год к году). По нашим оценкам, это означает падение на 0,3% квартал к кварталу (после роста на 1,3% квартал к кварталу с исключением сезонности в 4 квартале 2024 года). Квартальное падение фиксируется впервые со 2 квартала 2022 года. Промпроизводство – ключевой сегмент, охлаждающий ВВП.

Комментарий аналитиков Райффайзенбанка

В итоге сигналов перехода экономики к мягкой посадке становится все больше. Ситуация осложняется низкими ценами на нефть: в недавно пересмотренных сценарных условиях для обновленного проекта бюджета цена Urals снижена до $56 за баррель (против $69,7 за баррель в более ранней версии прогноза на этот год). И хотя МЭР не корректирует из-за этого прогноз по темпам роста ВВП на этот год (сохраняя, на наш взгляд, оптимистичную оценку в 2,5% год к году), мы полагаем, что риски более низких темпов роста в этом году увеличиваются. Слабая экономическая активность – аргумент в пользу начала смягчения монетарной политики уже летом.

Сектор услуг США демонстрирует признаки рецессии

О первых сигналах наступления рецессии в американской экономике рассказал эксперт в области глобальной валютной системы и автор канала «Eurodollar University» Джефф Снайдер.

На фоне растущей экономической неопределенности руководители компаний зачастую предпочитают сглаживать плохие новости осторожным оптимизмом. Тем не менее генеральный директор Southwest Airlines Боб Джордан решил пойти другим путем, выбрав честность. Он сообщил, что компания ожидает падения выручки во втором квартале на шесть процентных пунктов, после того как в первые три месяца показатель опустился на три пункта.