Как и положено американской компании, Amazon.com был создан в гараже в 1994 году. Компания стала использовать передовые технологии своего времени – продажу книг через сайт, широко используя возможности интернета. Сейчас ассортимент охватывает десятки тысяч товаров.

Рассмотрим компанию по ряду показателей:

- По итогам 2015 года можно ожидать увеличения чистой прибыли практически до $700 млн. В 2014 году был убыток $214 млн. Компания взяла кредит в размере $6 млрд под 4-5%. Разместили в государственные ценные бумаги под 9% годовых. Доход ориентировочно составит $500 млн. Такие финансовые операции являются непрофильными для организации, поэтому в 2016 году их планируют прекратить. Даже несмотря на выкуп акций на $960 млн в 2012 году чистая прибыль компании за всю ее историю никогда не превышала $1,2 млрд.

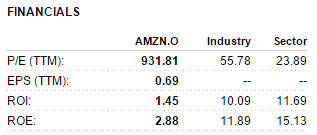

- Капитализация Amazon сегодня составляет практически $300 млрд. Как вы считаете, адекватно ли рынок оценивает стоимость компании, если ее чистая прибыль по итогам года составляет максимум $1 млрд? Да, есть перспективы роста, но насколько они реалистичны и способны повысить прибыль организации?.. Важным элементом оценки интереса к компании со стороны инвесторов служит показатель P/E – отношение капитализации к чистой прибыли. Если в 2006-2011 годах он находился в диапазоне 36-130, то сейчас он составляет 400, даже с учетом оптимистичной прибыли. Очевидно, что со временем P/E вернется в нормальный диапазон, хотя бы до 100. Данное движение может быть связано с двумя возможностями: резким увеличением получаемой прибыли (до $3 млрд в год) или снижением капитализации в 2-3 раза.

- Валовая маржа компании находится на самом низком уровне по сравнению с условными конкурентами – 27% по итогам 2013 года.

В 2015 году незначительная положительная динамика – до 30%. Агентство Reuters провело сравнение с конкурентами, и мы видим, что ключевые финансовые показатели Amazon значительно отстают и не выглядят интересными для потенциальных инвесторов.

- Компания стремится к расширению не только за счет внедрения своих IT-решений, но и покупки и развития связанных с ней направлений. Например, недавно ритейлер приобрел производителя маленьких роботов Kiva Systems, которые умеют сортировать товары на складе, за $775 млн. Позволило ли внедрение оптимизированной складской логистики увеличить прибыль компании? Похоже, что нет. Amazon выпускает под собственной маркой планшеты Kindle Fire. Однако их продажи убыточны и не оправдывают ожидания. Планы компании по развитию и завоеванию мира – это прекрасно, однако «где деньги, Зин?». Китайские конкуренты Aliexpress, Alibaba и Taobao развиваются значительно быстрее, чем Amazon. На их долю уже приходится более 80% оборота электронной торговли в Китае. Выдержит ли «американец» конкуренцию с гигантами Поднебесной? Лояльность пользователей Amazon переоценена в связи с тем, что интернет-покупатели в первую очередь заинтересованы в наиболее оптимальной цене, хотя сервис также важен. В случае, если китайские монстры придут в США и предложат более низкие цены, то выбор вряд ли будет в сторону американской компании. Конкуренция высока. Помимо прочего у Amazon есть проблемы с доставкой товаров из интернет-магазинов пользователям и ее относительной дороговизной.

- Проведем технический анализ акций компании. Рассмотрим долгосрочный график. Целью является определение временных и ценовых показателей для последующей реализации инвестиционных возможностей покупки акций Amazon.

С кризиса 2008-го мы наблюдаем восходящую динамику в акциях онлайн-ритейлера.

- Волновой метод Эллиотта подсказывает, что мы находимся на вершине пятой волны. Коррекция по этому же методу указывает, что конечной целью будет являться цена $280 за акцию. Первая цель – $400;

- Снижение объемов торгов при росте котировок называется «медвежьей дивергенцией», и он указывает на скорую смену тренд;

- Есть высокая вероятность, что в течении двух недель закончится формирование свечной японской модели «Падающая звезда», которая также указывает на смену тренда;

- Уровни Фибоначчи говорят, что максимальная коррекция может быть до $280 – это вторая цель. Первая цель: $430;

- Первый уровень поддержки находится $407.

Приведенный анализ указывает на то, что долгосрочные инвестиции в акции Amazon выглядят рискованными даже на протяжении 1-2 лет. Наиболее приемлемый вариант – продажа бумаги.