Декабрь прошлого года оказался сильным месяцем для фондового рынка, и дивидендные аристократы не остались в стороне: NOBL набрал 6,54% – результат занял второе место среди самых лучших с момента создания данного биржевого фонда.

Далее делимся переводом статьи Dividend Yield Theorist для Seeking Alpha.

Январь исторически является худшим месяцем для аристократов: за последние 8 лет NOBL в среднем терял 0,57%. Начало 2022 года выглядит совсем плачевно, так как NOBL по состоянию на 27 число уже упал более чем на 5%, а месяц еще не закончился.

В общей сложности 28 дивидендных аристократов закончили 2021 год с общей доходностью более 30%. Ниже приведет список самых успешных из них.

· Nucor (NUE) +118,42%

· Federal Realty Investment Trust (FRT) +65,93%

· West Pharma (WST) +65,88%

· Lowe's (LOW) +63,35%

· Albemarle (ALB) +59,76%

· O. Smith (AOS) +59,12%

· Exxon (XOM) +57,68%

· Essex Property Trust (ESS) +52,35%

· Chevron (CVX) +46,34%

· Dover (DOV) +45,71%

· Sherwin-Williams (SHW) +44,88%

· S&P Global (SPGI) +44,66%

· People's United (PBCT) +44,20%

· General Dynamics (GD) +43,74%

· Genuine Parts Co. (GPC) +43,37%

· ADP (ADP) +42,58%

· Expeditors Int'l (EXPD) +42,53%

· Pentair (PNR) +39,24%

· Franklin Resources (BEN) +38,92%

· Archer-Daniels-Midland (ADM) +37,34%

· Walgreens (WBA) +35,83%

· T. Rowe Price (TROW) +34,87%

· Aflac (AFL) +34,55%

· Linde plc (LIN) +33,37%

· Cincinnati Financial (CINF) +33,27%

· Target (TGT) +32,91%

· AbbVie (ABBV) +32,40%

· Abbott Labs (ABT) +30,55%

Общая доходность S&P 500 за 2021 год составила 29,58%, так что, хотя аристократы пережили хороший год, они отстали от рынка США почти на 5%. Дивидендные аристократы не славятся тем, что постоянно опережают индекс S&P 500 – фактически индекс дивидендных аристократов отставал от S&P 500 в течение 6 из последних 7 полных календарных лет.

Но если заглянуть в историю, то можно увидеть, что в период с 1990 по 2020 год индекс дивидендных аристократов опережал S&P 500 примерно на 1,75% в год. Значительная часть долгосрочного опережения приходится на пузырь доткомов и финансовый кризис, а также на годы, непосредственно следующие за каждым рыночным крахом. Эта закономерность была нарушена крахом рынка в 2020 году. Возможно, причиной тому является гораздо меньшая продолжительность краха и восстановления – пузырь доткомов и финансовый кризис растянулись на несколько лет, в то время как в 2020 году рынок восстановился всего за несколько месяцев.

Несмотря на то, что дивидендные аристократы отставали от S&P на протяжении большей части последних 7 лет, долгосрочные инвесторы могут быть уверены, что, исходя из истории, в течение гораздо более длительного периода времени дивидендные аристократы показывают отличную динамику. Хотя в настоящее время в индекс дивидендных аристократов входят 65 компаний, высокие исторические показатели доходности можно приписать лишь нескольким из них. Как инвестору, мне всегда интересно заранее выявлять факторы превосходства. Я хочу представить 3 стратегии, которые теоретически помогут вам определить компании-победители и превзойти индекс дивидендных аристократов.

Прежде чем я погружусь в тему, хочу обратить внимание на тот факт, что список дивидендных аристократов был обновлен в январе за счет исключения Leggett & Platt (LEG). Эта компания была исключена из индекса S&P 500 и, как следствие, больше не может быть дивидендным аристократом. Кроме того, AT&T (T) в этом году сократит свои дивиденды и в результате также будет исключена из списка. Но на данный момент эта компания остается в составе NOBL и будет фигурировать в моем анализе до тех пор, пока ее не исключат из ETF.

Оценка

Стратегия № 1 – это фокус на оценке, а точнее, на поиске наиболее недооцененных дивидендных аристократов. Теоретически, это долгосрочная стратегия, поскольку недооцененным акциям может потребоваться некоторое время, чтобы вернуться к справедливой оценке. Я предпочитаю использовать для оценки теорию дивидендной доходности, в основном из-за ее простоты. В отличие от других методов оценки, теория дивидендной доходности не требует принятия допущений, кроме предположения, что данная акция вернется к своей долгосрочной дивидендной доходности.

Отбор 10 наиболее недооцененных дивидендных аристократов каждый месяц и применение инвестиционного подхода «покупай и держи» приведет вас к долгосрочному успеху. Но может потребоваться несколько месяцев или даже лет, чтобы понять, действительно ли эта стратегия оправдывает себя. Скорее всего, в первые несколько месяцев вы будете отставать от NOBL, поскольку придется дождаться момента, когда недооцененные акции вернутся к справедливой стоимости.

Следовавшие моей стратегии инвесторы завершили декабрь с феноменальной доходностью в 11,21%, опередив NOBL на 4,67%. В январе такой подход тоже демонстрирует хорошие результаты: по состоянию на 25 число прирост составил 0,06%, опередив NOBL на 5,26%.

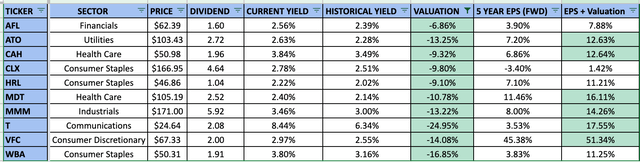

В десятку самых недооцененных дивидендных аристократов февраля я внес два изменения – Amcor (AMCR) и Leggett & Platt заменил на Cardinal Health (CAH) и 3M (MMM). В таблице ниже показана потенциальная недооценка (столбец VALUATION) для каждого из 10 отобранных аристократов на февраль. Данные приведены по состоянию на 26 января, поэтому текущая дивидендная доходность может незначительно отличаться от заявленной.

Ожидаемый рост

Стратегия № 2 – это концентрация на дивидендных аристократах, которые покажут самые высокие темпы роста. Исторически сложилось так, что существует корреляция между ростом прибыли на акцию и ростом цены акций. Компании, которые быстро увеличивали свою прибыльность, имели и более высокую общую доходность. Одним из способов определить, насколько быстро будет расти прибыль компании, является использование прогнозов аналитиков. Для этой стратегии я решил использовать пятилетние прогнозы роста прибыли на акцию в сочетании с текущей оценкой, чтобы отобрать 10 лучших аристократов, готовых к самому быстрому росту.

Стратегия №2 завершила декабрь с доходностью 8,27%, превзойдя NOBL на 1,73%. В январе стратегия не показала хороших результатов, потеряв 5,58% к 26 числу и уступив NOBL на 0,37%.

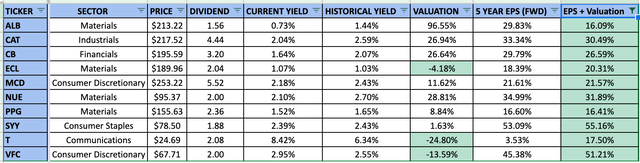

В десятку дивидендных аристократов, которые должны продемонстрировать наибольший роста в феврале, я внес три изменения. IBM (IBM), Linde и Medtronic (MDT) я заменил на Albemarle, PPG Industries (PPG) и AT&T. В таблице ниже показан ожидаемый темп роста (столбец EPS + Valuation) для каждого из 10 отобранных мною аристократов на февраль. Данные приведены по состоянию на 26 января, поэтому текущая дивидендная доходность может незначительно отличаться от заявленной.

Недооценка и рост

Стратегия № 3 представляет собой смесь первых двух стратегий с акцентом на наиболее быстрый ожидаемый рост, но применяется только к недооцененным аристократам. Сочетание недооценки и ожидаемого роста поможет вам сузить круг отбора лучших компаний. Самые недооцененные аристократы необязательно всегда готовы к самому быстрому росту. Кроме того, выбор только недооцененных аристократов может обеспечить запас прочности, поскольку вы приобретаете ценные бумаги по справедливой или лучшей цене.

Смешанная стратегия завершила декабрь с высокой доходностью в 10,18%, превзойдя NOBL на 3,64%. В январе стратегия продемонстрировала хорошие результаты, потеряв 1,19% по состоянию на 25 января и опередив NOBL на 4,01%.

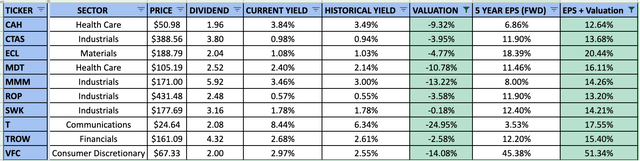

В десятку аристократов, выбранных для смешанной стратегии на февраль, я внес семь изменений по сравнению с топ-10 января. Amcor, Atmos Energy (ATO), Becton Dickinson (BDX), General Dynamics (GD), Hormel (HRL), IBM и Sysco (SYY) я заменил на Cardinal Health, Cintas (CTAS), Ecolab (ECL), Roper Technologies (ROP), Stanley Black & Decker (SWK), AT&T и T. Rowe Price Group. В таблице ниже показана потенциальная недооценка (столбец VALUATION) и ожидаемый темп роста (столбец EPS + Valuation) для каждого из 10 выбранных мною аристократов за февраль. Данные приведены по состоянию на 26 января, поэтому текущая дивидендная доходность может незначительно отличаться от заявленной.

Обзор результатов

Я начал применять на практике вышеописанные три стратегии в августе 2021 года. В течение 5 месяцев, оставшихся до конца года, каждая стратегия показала хорошие результаты по сравнению с NOBL. Лучшей стратегией за этот период времени оказалась стратегия ожидаемого роста, которая принесла 6,3%. Смешанная стратегия заняла второе место с 5,52%, а стратегия поиска недооцененных аристократов осталась на третьем месте с 4,3%. На данный момент январские результаты указывают на еще большее преимущество недооцененной и смешанной стратегий.

При этом я считаю, что простой подход «покупай и держи» также имеет очень хорошие шансы опередить NOBL в долгосрочной перспективе. Такой инвестиционный подход – одна из самых простых стратегий, а также очень удобная с точки зрения налогообложения. Дивидендные аристократы – это компании высокого качества, поэтому имеет смысл держать их в течение очень долгого периода времени. Я лично предпочитаю и использую подход «покупай и держи» в своих портфелях.

Небольшой вывод

Я лично считаю, что каждая из трех описанных выше стратегий теоретически может превзойти индекс дивидендных аристократов в течение длительного периода времени. Но инвесторам следует помнить, что выбор отдельных акций сопряжен с большим риском, чем инвестирование в индекс. Самый простой и, возможно, самый безопасный способ инвестировать в дивидендных аристократов – приобрести акции NOBL. Фонд закончил 2021 год с фантастической доходностью, а с момента создания его годовая доходность составляла 12,92%.

Дефолт – это не так плохо для облигаций

Про инвестиции в высокодоходные облигации и возможные дефолты рассказал Маркел Байкалов, исполнительный директор ООО «Волста».

Далее делимся мнением эксперта от первого лица.

Я не считаю, что дефолт – это плохо. Мне кажется, это больше наше внутреннее отношение к дефолту. Если посмотреть на опыт любых других стран, дефолт это достаточно естественный процесс, и к нему люди не относятся так жестко, как относимся мы, как относится регулятор.

Сейчас дефолт для всех выглядит очень болезненным событием, потому что стараются наказать всех участников: от рейтингового агентства, которое в целом провело достаточно качественную работу, до всех организаторов и заканчивая биржей, которая просто предоставляла услугу выхода на публичный рынок и возможность заключения сделок.