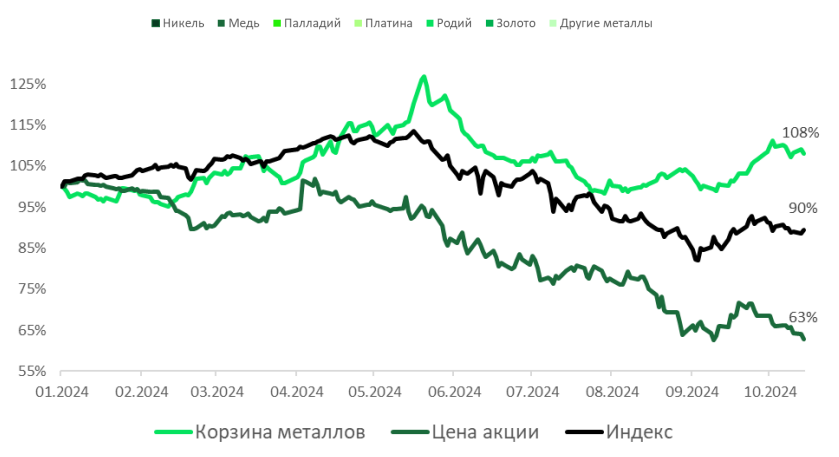

На данном этапе акции «Норникеля» показывают сильно отстающую динамику по отношению к корзине добываемых компанией металлов и индексу Мосбиржи. С начала года акции «Норникеля» подешевели на 37%, в то время как корзина металлов подорожала на 8%.

В этом контексте акции «Норникеля» недооценены рынком, несмотря на рост рублевой части расходов – ФОТ, транспортных расходов, а также появлению экспортной пошлины.

В нашем базовом сценарии при сохранении текущих цен на металлы выручка компании по итогам 2024 года составит около $11,3 млрд. EBITDA в этом случае окажется на уровне $4,1 млрд. Если валютный курс останется в диапазоне 94-98 рублей за один доллар, то программа капитальных вложений составит $3 млрд, а свободный денежный поток около $0,6 млрд.

Таким образом, существует вероятность (50% по нашей оценке) выплаты дивидендами 30% от EBIITDA по итогам 2024 года, что соответствует дивидендной доходности около 7,5% по текущим котировкам акций «Норникеля». На выплату дивидендов компания может направить часть денежных средств на балансе. В этом случае нельзя исключать и положительной переоценки акций «Норникеля».

Основные металлы компании

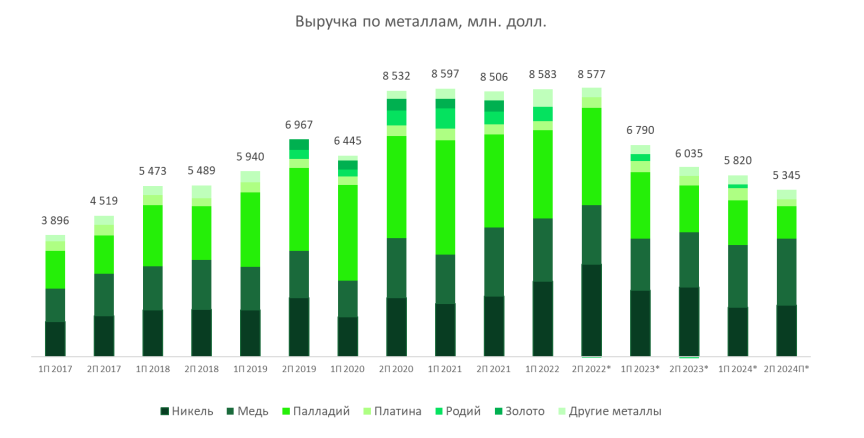

Никель (29% от выручки): в мае цены на никель повышались до $21 тысячи за тонну из-за опасений перед перебоями с поставками из Индонезии и запретом на ввоз российского никеля. По итогам I полугодия 2024 года котировки никеля снизились до $17,5 тысяч за тонну, на 28% по сравнению с тем же периодом прошлого года. По итогам года компания планирует добыть 184-194 тысяч тонн никеля.

Медь (36% от выручки): в мае цены на медь повышались до $11 тысяч США за тонну из-за санкций против российской меди и операционных сложностей на активах Anglo American и Vale. По итогам I полугодия цены выросли до $9,1 тысячи за тонну, на 4% по сравнению с I полугодием 2023 года. По итогам года компания планирует добыть 398-422 тысяч тонн меди.

Палладий (22% от выручки): на рынке палладия прошла коррекция из-за снижения цен на электромобили. По итогам I полугодия цены снизились на 35% по сравнению с тем же периодом прошлого года, до $976 за унцию. По итогам года компания планирует добыть 2,3-2,5 млн унций.

«Норильский никель» – крупнейший мировой производитель палладия (около 44% от мировой добычи) и платины (около 15%). Доля компании в мировой добыче никеля около 7% (4-е место). Основа бизнеса – ресурсная база, расположенная на Таймырском полуострове. Текущих запасов при текущем объеме добыче хватит на 80 лет.

Петр Тер-Аванесян: «Роль ставки ЦБ переоценена»

Как подготовиться к потенциальной волне дефолтов в России, что будет со ставкой ЦБ в будущем и многое другое обсудили с аналитиком, практикующим инвестором, автором телеграм-канала «Инвест навигатор» Петром Тер-Аванесяном.

Делимся мнением эксперта от первого лица.

Я начал опасаться дефолтов слишком рано, как пессимист. Я начал их бояться еще в конце прошлого года, когда ставка была на уровне 15%. Но, как мы убедились, мои опасения были не обоснованы. Мне казалось, что ставка в 15% – запредельная, но в результате волны дефолтов не было.