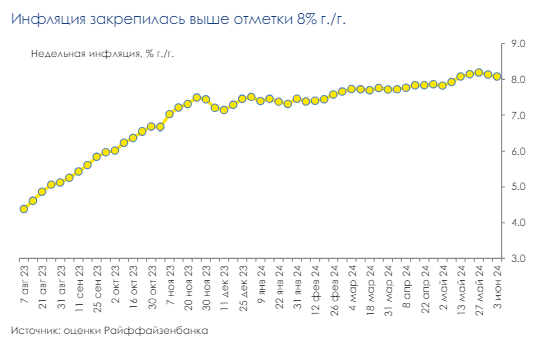

По нашим оценкам, основанным на данных Росстата, инфляция по состоянию на 3 июня сложилась на уровне 8,1% год к году.

Месячная оценка, как мы писали ранее, скорее всего, также окажется в диапазоне 8,1-8,2% год к году, что соответствует месячным темпам с исключением сезонности в 0,5-0,6% месяц к месяцу. Это выше, чем в марте-апреле, но аналогично результатам за декабрь-февраль.

При этом, майский разгон инфляции во многом связан с разовыми факторами, например, в середине месяца на нее повлиял рост цен на продукцию «Автоваза». Прошедшая неделя не стала исключением – недельная инфляция ускорилась до 0,17% неделя к неделе против 0,1% неделя к неделе, что во многом связано с регулярным удорожанием услуг отдыха в санаториях и пансионатах (по нашим оценкам, до 0,05 п.п.).

Опция повышения ключевой ставки остается «альтернативным» сценарием, а ее сохранения – базовым

Таким образом, инфляционный фон скорее остается на уровне апреля. Однако, дезинфляционный тренд, на который мог рассчитывать ЦБ, все же не устанавливается. На наш взгляд, оценки инфляции последних недель существенно не изменили картины, а решение регулятора будет во многом зависеть от его восприятия инфляционной картины в перспективе 4-6 кварталов. В нашем базовом сценарии мы ждем сохранения ключевой ставки на уровне 16%. По сути, единственным аргументом за повышение ключевой ставки на ближайшем заседании (7 июня) стали комментарии регулятора о том, что этот вариант всерьез будет рассматриваться, а также то, что рынок сейчас явно ждет повышения ставки.

В остальном, традиционные аргументы «ястребов», такие как

- Перегрев экономики.

- Дефицит на рынке труда.

- Недостаточная реакция инфляции на уже состоявшиеся повышения ставки в целом, были применимы и к предыдущим заседаниям – на наш взгляд, они не являются явными триггерами для того, чтобы повысить ставку именно сейчас.

С другой стороны, мы видим набор аргументов в пользу сохранения ключевой ставки, хотя риски ее повышения существенны

Во-первых, инфляция остается умеренной, в особенности с корректировкой на вклад волатильных компонент.

Во-вторых, новый план бюджета хоть и предполагает рост дефицита, по сути не является смягчением фискальной политики.

В-третьих, эффективность дополнительного повышения ключевой ставки сейчас неочевидна, и регулятор вполне может ограничиться жестким вербальным сигналом.

Кроме того, напомним, что ЦБ указал на то, что опция повышения ключевой ставки пока не является базовым сценарием.

Что ЦБ сделает со ставкой в пятницу

Динамику инфляции и повышение ключевой ставки обсудили с главным экономистом «Тинькофф инвестиции» Софьей Донец.

Донец замечает, что на данный момент не наблюдается замедления темпов кредитования и снижения потребительского спроса. В то же время не происходит и смены тренда на ускорение данных процессов. Вероятно, по итогам мая годовая инфляция окажется выше ожиданий, превысив 8%.