Пока Сорос продает акции Apple, Баффет увеличивает долю в этой компании. Впрочем, если у Оракула из Омахи инвестиции в сегмент IT ограничиваются лишь одной компанией, то Сорос до недавнего времени имел крупные доли в Twitter, Facebook и Snapchat, но сейчас они также превратились в кэш.

По данным за прошедший квартал, предоставленным в Комиссию по ценным бумагам и биржам (SEC), Berkshire Hathaway Inc. продал акции IBM и докупил пакет в Apple и Bank of America, пишет ресурс Marketwatch. Компания избавилась примерно от одной трети своего пакета акций в IBM, то есть более чем от 17 млн бумаг, и приобрела около 3,9 млн акций Apple, доведя совокупный объем инвестиций в эту компанию более чем до 134 млн.

Кроме того, Berkshire купила 679 млн акций Bank of America, немного сократив при этом свою долю в фонде Wells Fargo & Co.

Если позиция Баффета неоднозначна, то другой миллиардер, Джорж Сорос, глава Soros Fund Management LLC, избавился вообще от всех бумаг высокотехнологичных компаний. Он сократил свои позиции в Facebook Inc. почти в пять раз, уменьшил долю в Snapchat и Twitter, а также продал свой пакет в Apple.

В то же время фонд Сороса в прошедшем квартале инвестировал в General Electric, General Motors, Campbell Soup Co и Oracle Corp.

Большинство упомянутых акций торгуются на Санкт-Петербургской бирже в России.

Подписывайтесь на Financial One в соцсетях:

Facebook || Вконтакте || Twitter || Youtube

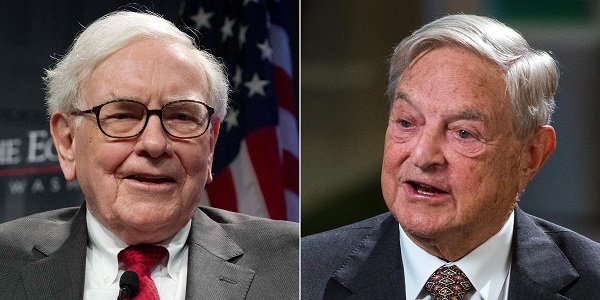

Сорос и Баффет разошлись во взглядах на будущее Apple

Фото: FT.com

Фото: FT.com

Автор: Любовь Царева

15.11.2017 20:40

3872

3872

Теги:

Популярное

-

Цена нефти и газа. Черное золото выполнило цели ростаАндрей Мамонтов, эксперт по фондовому рынку «БКС Мир инвестиций» 11.08.2026 17:2721

Фьючерсы на нефть марки Brent завершили понедельник ростом на 4,99%. Трафик в Ормузе остается близким к нулю. Котировки реализовали цели роста 4-часовой структуры: 1) $86,82–87,39 2) $88,98–90,1. Текущий максимум — на отметке $90,03. Сегодня началась коррекция. Ждем ее окончания и реакцию покупателей для оценки будущих целей. Допускается движение в зону $85,52–84,11. Среднесрочный контроль на стороне покупателей, пока нет пробоя минимума волны роста — поддержка $78,11.more

-

Акции Т-Технологий следуют за общерыночными настроениямиЕлена Кожухова, аналитик ИК «ВЕЛЕС Капитал» 11.08.2026 16:5664

Российский фондовый рынок к середине сессии оставался в коррекционном плюсе, развивая техническое отступление от годовых минимумов. Индекс Мосбиржи к 15:00 мск вырос на 1,1%, до 2318,49 пункта, ранее обновив максимум с начала июля (2328 пунктов). Индекс РТС увеличился на 1,1%, до 884,18 пункта.more

-

Санкции, нефть и ЦБ толкают доллар к новым максимумамНиколай Дудченко, аналитик ФГ «Финам» 11.08.2026 16:25118

Курс USD/RUB на OTC находится вблизи 82,2. Сейчас на валютном рынке наблюдается некоторая консолидация. Вместе с тем за полную прошлую неделю курс доллара вырос на 3,8%. Если текущая неделя также закроется в «зеленой зоне», то это станет третьей неделей роста курса подряд. Средний курс USD/RUB с начала текущего года складывается на отметке 76,95 руб.more

-

Аналитики Freedom Global повысили прогнозную рекомендацию по акциям Warner Bros. Discovery (WBD)Аналитики Freedom Global 11.08.2026 15:57125

Warner Bros. Discovery (WBD) представила смешанные результаты за II кв. 2026 года, показав выручку ниже ожиданий рынка, тогда как скорректированная EBITDA совпала с консенсусом. Устойчивый рост стриминга и снижение расходов линейного ТВ частично компенсировали резкое ухудшение результатов студийного сегмента и падение рекламных доходов.more

-

Индекс Мосбиржи днём превысил 2310 пунктовНаталья Мильчакова, аналитик Freedom Global 11.08.2026 15:31185

Во вторник, 11 августа, российский фондовый рынок с утра растёт, превысив в моменте 2310 пунктов по индексу Мосбиржи. К середине дня номинированный в рублях индекс Мосбиржи вырос на 0,92%, а долларовый РТС – на 0,9%.more