В конце сентября ЦБ опубликовал детальные оценки структуры платежного баланса за 2 квартал (квартальные данные регулярно появляются с таким лагом). В отличие от более оперативных месячных оценок, в ближайшие недели уже будет представлен сентябрьский результат, в этой публикации ЦБ раскрывает структуру финансового счета, которая позволяет лучше понять влияние статистики по внешнему сектору на курс рубля.

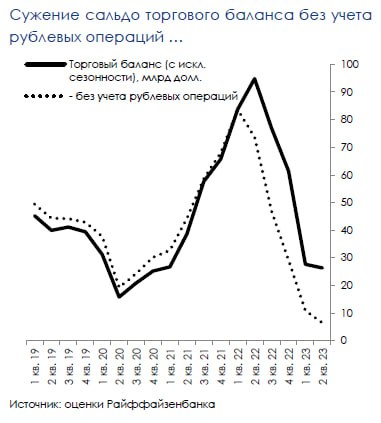

Динамика счета текущих операций определяет более слабый рубль в этом году в целом. На наш взгляд, сам по себе девальвационный тренд в 2023 года все же определяется сужением сальдо баланса товаров и услуг. Напомним, что торговый баланс после рекордных уровней 2022 года сократился несколько ниже среднего уровня стабильного периода 2017-2019 годов вблизи $30 млрд против $35 млрд. При этом, результат за 2 квартал с исключением сезонности фактически не изменился относительно 1 квартала.

Усилить ослабление курса могла растущая доля рублевых расчетов в части экспорта, без учета которых сальдо все же сократилось.

В части баланса услуг стоит отметить динамику компоненты зарубежных поездок (относится к импорту услуг), величина которой достигла доковидных уровней, несмотря на ограничения, связанные с санкциями. Хотя размер баланса услуг кратно меньше баланса товаров, его влияние на курс рубля также может быть значимым, в особенности в условиях низкой ликвидности валютного рынка.

Связь между операциями платежного баланса и курсом рубля стала более зашумленной. При этом, как мы полагаем, структура финансового счета может объяснить скорость ослабления рубля, так как она связана с тем, через какие каналы финансового счета происходит отток капитала, и во многом из-за этого отличается динамика курса в 1 и 2 кварталах. Как мы писали ранее, в платежном балансе выросла доля операций, которые напрямую не влияют на курс рубля.

Например, среди них можно выделить часть перечисления денег на счета типа «С». Так, в сентябре, когда происходило погашение евробонда РФ в эквиваленте ~300 млрд рублей, ЦБ оценил объем дополнительной ликвидности, которая может потребоваться валютному рынку, в 150 млрд рублей, то есть, по оценке аналитиков регулятора, только половина из перечисленных на счета в НРД средств должна была «вернуться» на валютный рынок.

На наш взгляд, в статьях «чистого принятия обязательств» проводок с ограниченным влиянием на курс рубля сосредоточено больше, чем в «приобретении иностранных активов». С учетом этого, мы отмечаем рост прочей задолженности прочих секторов: $13,3 млрд во 2 квартале против $4,1 млрд в 1 квартале.

Возможно, он связан с формированием задолженности по экспорту. Несмотря на то, что динамика этой статьи исторически достаточно волатильна, в текущих условиях она может объяснять лаг между улучшением номинального экспорта (которое все же наблюдается с августа) и его поддержкой рублю.

Она станет более выраженной по мере погашения этой задолженности. С учетом этого, мы полагаем, что текущее ослабление рубля ближе к отметке в 100 рублей за доллар носит временный характер, и в ближайшие месяцы курс должен укрепиться до оцениваемого нами фундаментально обоснованного диапазона в 85-95 рублей за доллар.

Андрей Верников про геополитику, золото и наличную валюту

Золото, дивиденды и другое обсудили с инвестором Андреем Верниковым.По данным Росстата, к 25 сентября годовая инфляция в России ускорилась до 5,84%. С конца сентября 2022 года до середины июля 2023 года ставка была на уровне 7,5% годовых, в период с 21 июля по 15 сентября Банк России повысил ключевую ставку до 13% годовых.

Говоря о периоде повышения ставки, Верников отмечает, что в этом году максимум ставка может вырасти до 14% годовых. Снижение ставки может начаться в конце весны 2024 года, к концу следующего года регулятор может опустить ставку до 9,5-10% годовых.