Bank of America - второй крупнейший (по размеру активов) банк США. Является универсальным банком и имеет лидирующие позиции в сегменте обслуживания физлиц. 14 сентября 2008 года Bank of America объявил о покупке инвестиционного банка Merrill Lynch.

В понедельник Bank of America рапортовал о результатах за третий квартал. Прибыль банковского гиганта выросла до $4,96 млрд с $4,62 млрд годом ранее. В расчете на одну акцию показатель составил $0,38 (консенсус - $0,34). Выручка увеличилась на 3% и также превысила среднюю оценку экспертов - $21,6 в скорректированном виде против ожидавшихся $20,97. Доход от торговых операций в скорректированном виде взлетел на 18%, скомпенсировав определенную слабость в потребительском бизнесе.

Улучшение ситуации на рынке нефти в последние полгода играет в пользу кредитного портфеля BAC, так как финансовое положение нефтедобывающих компаний пошло на поправку. Кредитный портфель банковской группы имеет высокую чувствительность к изменению рыночных доходностей, и в перспективе банк может стать одним из главных бенефициаров потенциального ужесточения монетарной политики в США. Также, в случае улучшения ситуации в американской экономики спрос на кредиты может возрасти. Согласно оценкам Reuters, на ближайшие 12 месяцев речь может идти о 21,5% росте прибыли на одну акцию.

Внимания заслуживают достаточно низкие мультипликаторы BAC. Соотношение капитализации банка и балансовой стоимости его чистых осязаемых активов составляет 0,97, создавая своего рода подушку безопасности.

Биржа: NYSE, Санкт-Петербургская биржа

Сектор: финансовый

Индустрия: банки

Капитализация: $165,93 млрд

Средний оборот: 88,84 млн акций

Индексы: S&P 500, S&P 500 Banks

P/E: 12,1

P/E по группе сопоставимых компаний: 11,7

Динамика цены:

- с начала года: -3,39%

- за месяц: +4,97%

Рекомендации

Технический анализ

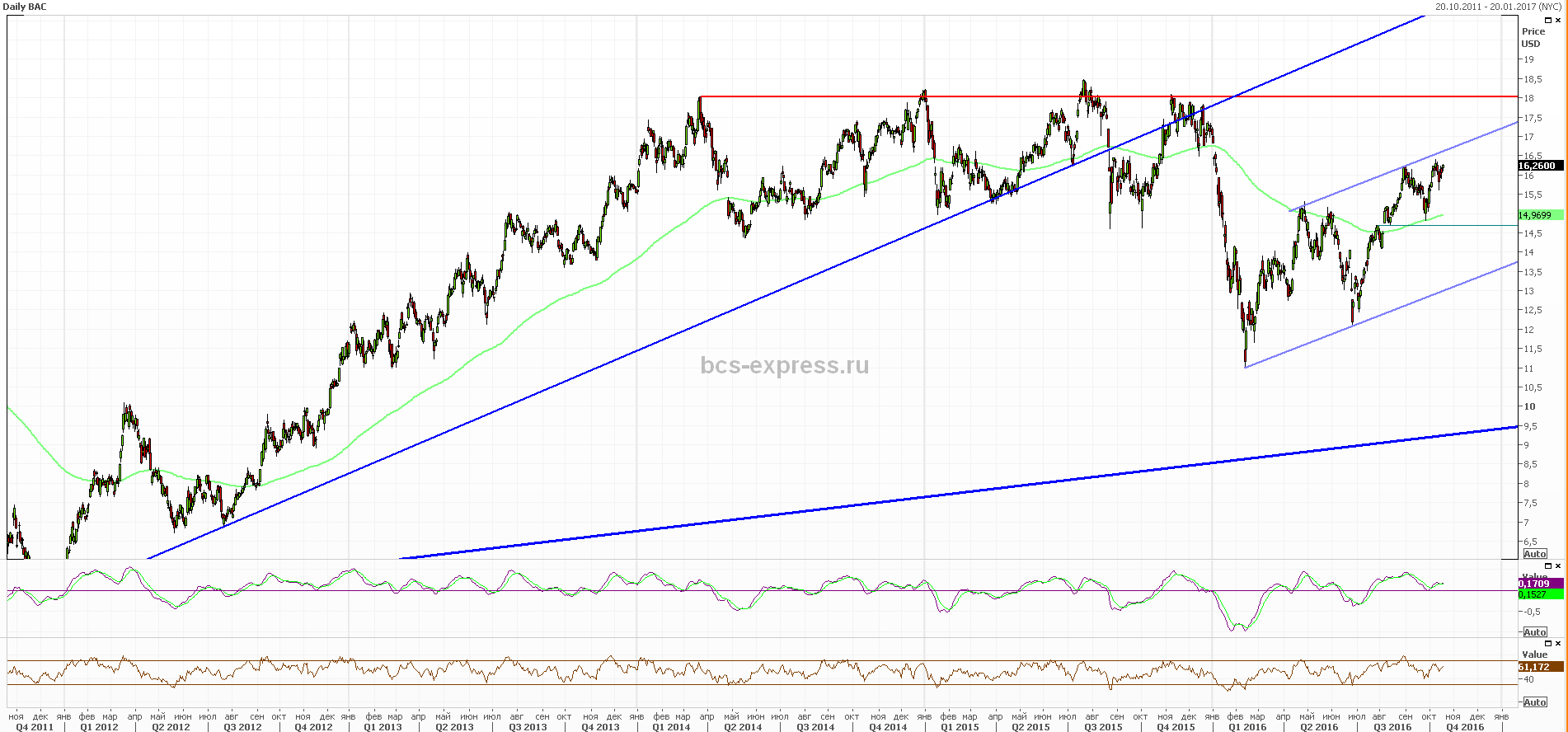

Сейчас акции приближаются к верхней границе среднесрочного восходящего канала - $16,7. В случае ускорения мы вполне можем увидеть движение $18-18,5, где находятся многолетние экстремумы. В качестве ближайшей опорной точки на случай отката обозначим статический уровень $14,8.

График акций Bank of Americaза пять лет, таймфрейм дневной