Amazon.com Inc. – лидер в онлайн-ритейле, занимает доминирующие позиции на рынке «облачных» технологий. Осуществляет активные инвестиции в инфраструктуру, направленную на оказание широкого набора услуг. Работает как в сфере ритейла, так и с корпоративными клиентами, а также девелоперами.

Почему акции могут заинтересовать инвестора?

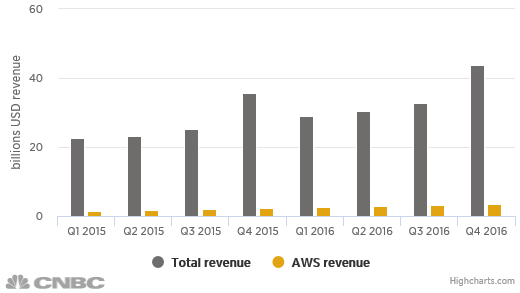

· Сегмент электронной коммерции уверенно развивается. Amazon.com существенно увеличил чистую прибыль в четвертом квартале – +55% относительно аналогичного периода годом ранее, до $749 млн, или $1,54 в расчете на акцию (консенсус - $1,37). Годовая выручка выросла на 22% до $43,7 млрд, хотя и оказалась ниже средней оценки аналитиков.

· Облачные сервисы Amazon набирают обороты. В четвертом квартале выручка сегмента Web Services, принадлежащего компании, увеличилась на 47% относительно аналогичного периода прошлого года – до $3,54 млрд. Это более маржинальный бизнес Amazon, чем ритейл.

· По данным Reuters, на ближайшую пятилетку аналитики в среднем ожидают от Amazon 38% ежегодного прироста прибыли на одну акцию. Отметим операционные денежные потоки, генерируемые компанией, которые позволяют ей инвестировать в новые проекты.

· AMZN торгуются с дисконтом к медианному таргету аналитиков ($930), который подразумевает примерно 9% потенциал роста от текущих уровней.

Таким образом, в обозримой перспективе имеет смысл присмотреться к акциям Amazon (AMZN). Локально рекомендуем покупать бумаги в районе $800. В случае более масштабной коррекции бумаги будут интересны для открытия лонгов в районе $750.

Риски

Достаточно высокие уровни AMZN с точки зрения сравнительной оценки – соотношение стоимости компании и выручки (EV/S) составляет 2,9 при 0,6 по группе сопоставимых компаний. Впрочем, Amazon активно развивается и является лидером в своем сегменте.

График Amazon за пять лет, таймфрейм дневной