Компания Walgreens Boots Alliance раскрыла финансовую отчетность за 3 месяца 2017 финансового года (финансовый год у компании заканчивается 31 августа).

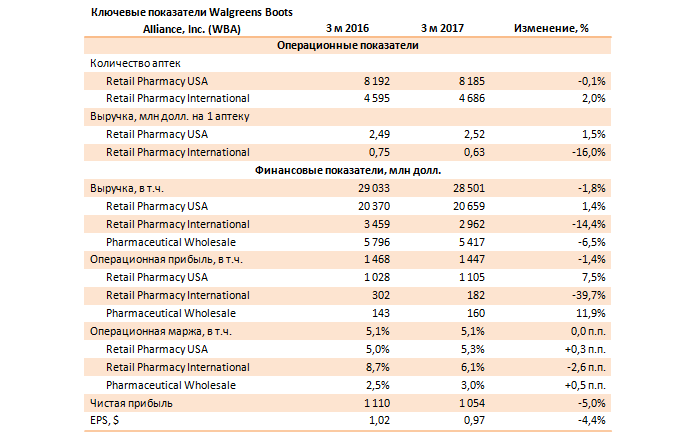

Совокупная выручка упала на 1,8%, до $28,5 млрд. На фоне укрепления доллара заметно снизились доходы международного сегмента Retail Pharmacy International – до $2,96 млрд (-14,4%). Аналогичная ситуация и с сегментом Pharmaceutical Wholesale, который ведет широкие международные операции – выручка снизилась до $5,42 млрд (-6,5%). Что касается сегмента компании Retail Pharmacy USA – рост объемов продаж (1,4%) был в основном обусловлен ростом сопоставимых продаж (1,1%).

Источник: данные компании, расчеты УК «Арсагера»

Операционная прибыль подразделения Retail Pharmacy USA увеличилась на 7,5%, до $1,1 млрд. Это увеличение, в первую очередь, произошло за счет роста продаж, сокращения коммерческих, общих и административных расходов.

Операционная прибыль сегмента Retail Pharmacy International сократилась до $182 млн (-39,7%). Снижение объясняется, прежде всего, негативным влиянием пересчета валют, снижением валовой прибыли и ростом коммерческих, общих и административных расходов.

Операционная прибыль сегмента Pharmaceutical Wholesale увеличилась на 11,9%, основными причинами является доход от долевого участия в AmerisourceBergen $17 млн (годом ранее $0) и сокращение коммерческих, общих и административных расходов, что частично было компенсировано негативным влиянием пересчета валют и снижением валовой прибыли.

Чистая прибыль Walgreens Boots Alliance сократилась на 5%, до $1,05 млрд. За 3 месяца текущего финансового года компания выкупила собственных акций на $457 млн, кроме этого были выплачены квартальные дивиденды в размере $406 млн. Это привело к снижению показателя EPS лишь на 4,4%.

Кроме этого стоит упомянуть о важной сделке M&A, которая в данный момент находится в стадии завершения и определенно скажется на результатах работы компании в целом, и также учитывается в нашей модели. 27 октября 2015 года Walgreens объявила, что она приобретет Rite Aid за $ 9,4 млрд. На 20 декабря 2016 года компания и Rite Aid объявили, что они заключили договор по продаже 865 аптек (в виду антимонопольных ограничений это лишь одна пятая от всей сети Rite Aid), под управлением Fred’s, Inc. за $950 млн наличными. Сделка подлежит согласованию Федеральной торговой комиссией.

Как ожидает компания, синергетический эффект от этой сделки составит свыше $1 млрд и будет реализован в течение трех-четырех лет после завершения слияния. Этот эффект будет получен в основном от экономии на закупках и других оперативных вопросах.

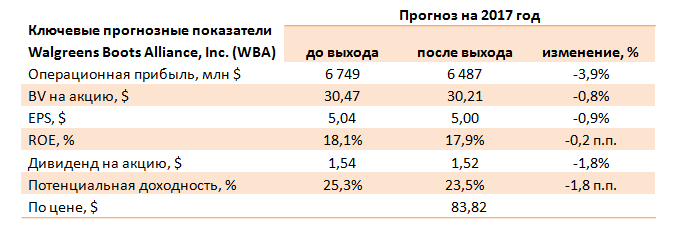

По итогам внесения фактических результатов за 3 месяца 2017 года мы несколько понизили наши прогнозы по темпам роста торговой сети на будущие годы.

Источник: расчеты УК «Арсагера»