Консалтинговая компания Towers Watson выпустила доклад о состоянии рынка пенсионных фондов в мире. Данные актуальны на конец 2014 года, но с учетом неповоротливости пенсионной индустрии, масштабов бизнеса и тщательности исследования, это наиболее адекватные показатели, которые можно получить на настоящий момент.

Под пенсионными фондами Towers Watson понимает различные виды фондов (суверенные, частные, региональные и т.п.), которые имеют те или иные пенсионные обязательства и содержат реальные активы: облигации, акции и прочие ценные бумаги и собственность. Поэтому, например, в рейтинге фондов отсутствует очевидно крупнейший на планете американский государственный пенсионный фонд Social Security Trust Fund ($2,79 трлн) - он не содержит реальных активов, а является некоей условной конструкцией, описывающей обязательства государства перед нынешними и будущими получателями государственных пенсий. Аналогично здесь нет и российского Пенсионного фонда, зато есть Фонд национального благосостояния.

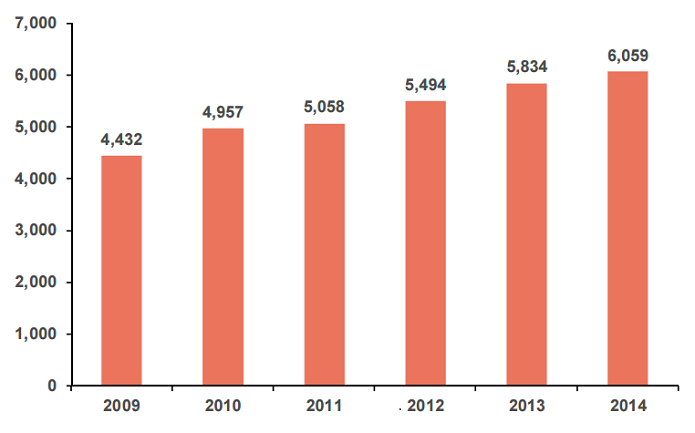

Общий размер активов под управлением пенсионных фондов в 2014 году вырос на 5,8% и превысил $36 трлн, что, для сравнения, составляет 46,6% мирового ВВП. Из этой величины $15,36 трлн контролируют 300 крупнейших фондов, которые в основном и исследуются в работе Towers Watson. Заканчивая тему больших чисел, стоит заметить, что на топ-20 фондов приходится чуть больше $6 трлн или шестая часть от всех пенсионных денег мира.

Объем активов под управлением топ-20 пенсионных фондов мира, $ трлн

Крупнейший в мире пенсионный фонд действует в Японии и называется «просто» − 年金積立金管理運用独立行政法人, то есть «Государственный пенсионный инвестиционный фонд». Он лидирует с 2002 года и на конец 2014 года управлял активами стоимостью 137,48 трлн иен ($1,14 трлн), а первый квартал 2015 года закончил на уровне 141,1 трлн иен ($1,17 трлн). Японский фонд − крупнейший инвестор в стране, от которого во многом зависит состояние всего рынка. На конец 2014 года 39,4% его средств были вложены в местные облигации и 22% - в локальные акции. 12,6% активов составляли иностранные бонды, а 20,9% - иностранные акции. Остальное − альтернативные краткосрочные бумаги и деньги. Подобное распределение инвестиций приносит очень неплохой для столь крупной структуры доход: в 2014 году японский фонд заработал 12,9%, причем вложения в японские акции принесли 30% прибыли, а в иностранные - 22,3%.

Крупнейшие пенсионные фонды мира по размеру активов под управлением ($ млрд)

На втором месте в рэнкинге пенсионных фондов − Statens pensjonsfond или норвежский Государственный пенсионный фонд с активами 6,43 трлн норвежских крон ($884 млрд) на конец 2014 года и 6,86 трлн норвежских крон ($837,5 млрд) сейчас. Норвежский пенсионный фонд − пожалуй, самый известный и уважаемый суверенный фонд в мире. Он активно инвестирует в тысячи компаний на всех континентах и жестко придерживается принципов ответственного инвестирования и прозрачности в отчетах. Интересная особенность этого фонда − относительно большая доля вложений в недвижимость: на сегодня 2,7% его портфеля инвестировано в офисную и складскую недвижимость в США и Европе, включая известные небоскребы и целые офисные кварталы в столицах. В перспективе предполагается довести эту долю до 5% или порядка $50 млрд.

В число пенсионных фондов с активами свыше $100 млрд входят и полностью частные организации, например, фонды работников IBM и Boeing, а приближаются к этой отметке фонды AT&T и General Motors. Однако в подавляющем большинстве в этом списке − пенсионные схемы госслужащих и учителей из разных стран мира и штатов США, а также суверенные фонды, имеющие обязательства в пенсионной сфере, например, российский Фонд национального благосостояния, размер которого, по данным Towers Watson, в конце 2014 года составлял $75,3 млрд (35-е место).

Если же взять топ-300 фондов, то распределение с точки зрения собственности получится несколько иным. 39% активов принадлежит публичным фондам, то есть пенсионным схемам, работающим в интересах государственных, региональных и муниципальных служащих. Это не совсем государственные фонды, они не контролируются напрямую правительствами, а действуют формально самостоятельно, хотя говорить о реальной независимости в большинстве случаев, конечно, нельзя. Чисто государственные фонды контролируют 28% активов, корпоративные - 19%, а остальными 14% активов управляют независимые частные фонды, не принадлежащие крупным корпорациям. Легко заметить, что две трети пенсионных средств фондов из топ-300 списка или $10,3 трлн так или иначе находится под контролем государственных структур.

Пенсионные фонды принято делить на две большие группы, исходя из принципа, по которому производятся выплаты пенсионерам. Первая группа фондов платит пенсии, исходя из формулы, которая учитывает такие показатели, как стаж и зарплату, а вторая ориентируется на объем взносов участников и инвестиционную доходность. Две меньшие группы - гибридные фонды, сочетающие оба принципа, и резервные - формирующиеся без участия работников и работодателей (например, нефтяные).

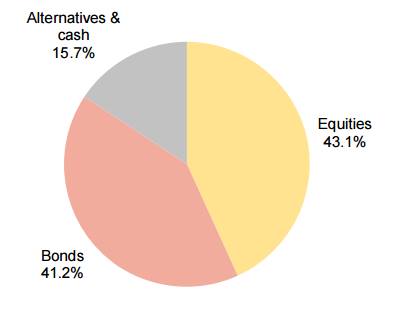

Распределение активов по видам в топ-20 пенсионных фондов

Оказывается, разделение по этому принципу имеет четкие географические границы. В Северной Америке 78% фондов (по активам) работает на основе пенсионной формулы. В Европе картина несколько искажена из-за объемных резервных фондов (в первую очередь, норвежского), поэтому здесь 55,5% активов принадлежит «формульным» фондам и только 10,6% - «взносным». Однако если исключить ресурсные фонды, соотношение получится походим на североамериканское. В Азии примерно две трети активов содержатся в фондах, распределяющих деньги на основе пенсионной формулы. Прямо противоположная ситуация в Латинской Америке, где 69,7% активов принадлежит фондам, ориентирующимся на взносы участников, и только 21,2% - «формульным».

Ключевое отличие этих подходов в том, кто принимает на себя риск инвестиций. В фондах, работающих на основе взносов, основной риск лежит на самом инвесторе, то есть будущем пенсионере. Если он будет вносить на пенсионный счет мало денег и плохо выбирать управляющую компанию, его пенсия пострадает. В фондах, платящих пенсии на основе формулы, основной риск принимает фонд и часто государство, гарантирующее определенный размер пенсии в будущем. В России используется гибридный подход, но с уклоном в «формульный», а часть будущих пенсий гарантируется за счет нефтяного фонда.

Исследование Towers Watson показывает, что пенсионная индустрия продолжает активно развиваться и остается ключевым игроком на рынках долгов и акций. При этом две трети активов пенсионных фондов управляются государственными или окологосударственными органами, которые по своей природе не всегда отличаются высокой эффективностью и стратегическим мышлением.