Biogen Inc. – американская биотехнологическая компания, занимающаяся разработкой и производством препаратов для терапии неврологических, аутоимунных и гематологических заболеваний.

В октябре компания представила позитивный квартальный отчет. В расчете на одну акцию скорректированная прибыль выросла на 16% относительно аналогичного периода годом ранее и составила $5,19. Показатель на $0,22 превысил консенсус аналитиков. Продажи ключевых препаратов Biogen продемонстрировали солидный рост. В частности, продажи Tecfidera, применяемого при рассеянном склерозе, в годовом исчислении прибавили 10%.

В 2017 году Biogen планирует отделение бизнеса по производству средств от гемофилии в отдельную публичную компанию. Тем самым Biogen сможет сфокусироваться на препаратах, применяемых при неврологических заболеваниях.

Рыночные мультипликаторы Biogen примерно соответствуют медианным значениям по группе сопоставимых компаний. При этом рентабельность собственного капитала Biogen (ROE) составляет 34% против 22% в среднем у конкурентов. Таким образом, можно говорить об определенной недооценке акций BIIB.

В качестве рисков отметим растущую конкуренцию среди биотехов, а также теоретическую возможность публикации неудачных результатов испытаний новых препаратов. Победа Дональда Трампа – это «меньшее из двух зол» для индустрии, ибо Хиллари Клинтон яростно выступала за регулирование цен на препараты. Надо понимать, что и Трамп озабочен этой проблемой.

Биржа: NASDAQ, Санкт-Петербургская биржа

Сектор: здравоохранение

Индустрия: биотехнологии

Капитализация: $62,53 млрд

Средний оборот: 1,59 млн акций

Индексы: S&P 500 Index, S&P 500 Biotechnology, NASDAQ 100, NASDAQ Composite, NASDAQ Biotechnology

P/E: 16,2

P/E по группе сопоставимых компаний: 20,2

Динамика цены:

- с начала года: -6,19%

- за месяц: -9,68%

Рекомендации

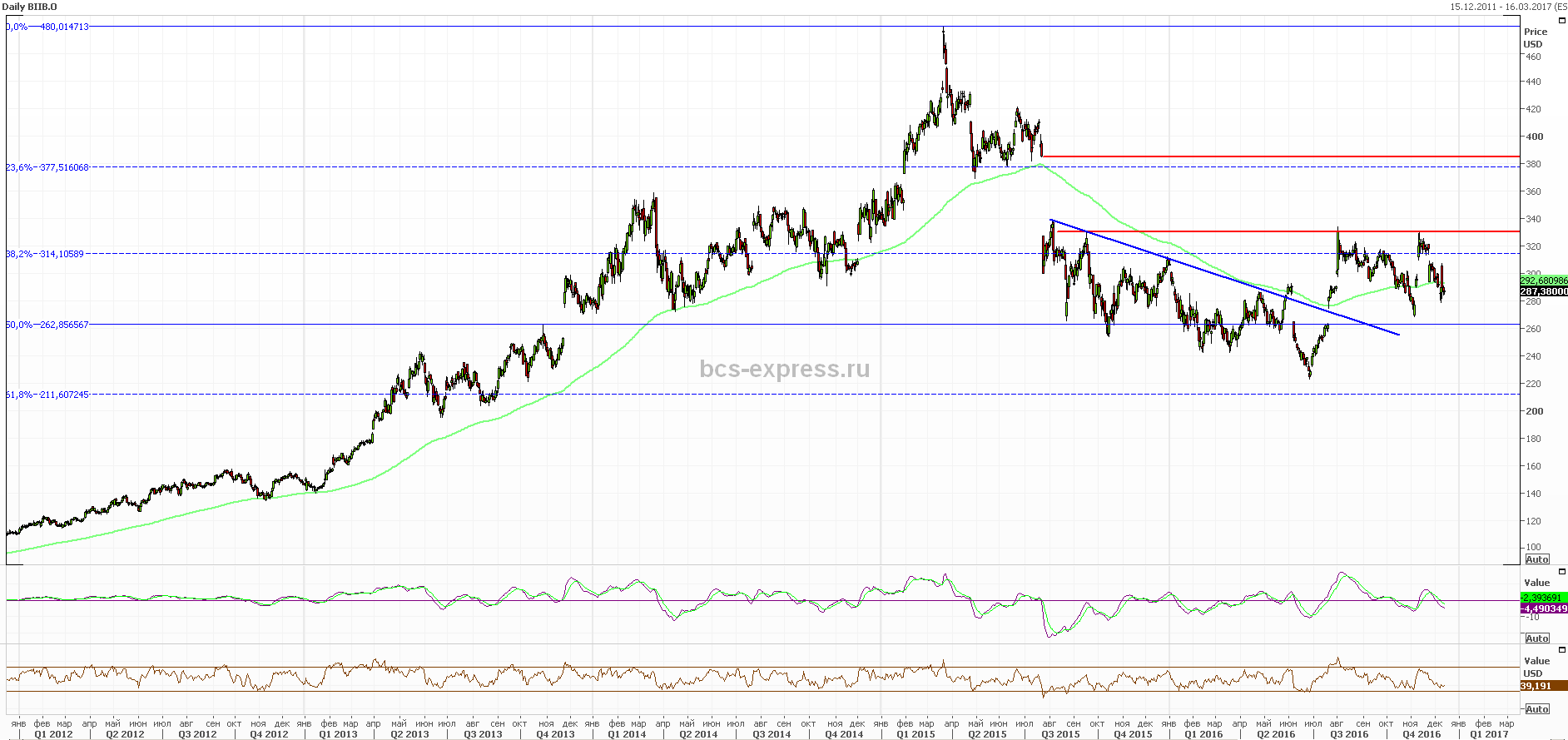

Технический анализ

Для входа в позицию имеет смысл подождать спуска примерно к $263, где проходит уровень 50% коррекции от долгосрочного роста акций. Отсюда может начаться отскок. В качестве локальной цели при позитивном раскладе обозначим $330, где расположены экстремумы этого года.

График акций Biogen за пять лет, таймфрейм дневной