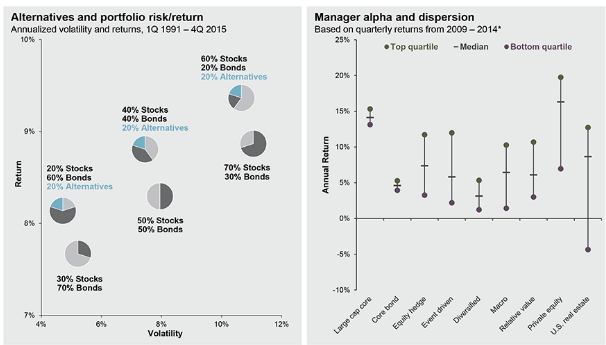

Специалисты J.P. Morgan AM провели ретроспективный анализ структуры инвестиционных портфелей исходя из соотношения доходности и волатильности. Эти данные были опубликованы в «Руководстве по рынкам».

Наиболее доходным признан портфель из 60% акций и 20% бондов (20% вложения в альтернативные инвестиции – хедж-фонды, фонды прямых инвестиций и другие). При этом для консервативных инвесторов с позиции ретроспективы выглядит предпочтительным портфель из 20% акций, 60% бондов и 20% вложений в альтернативные инвестиции.

Источник: J.P. Morgan AM

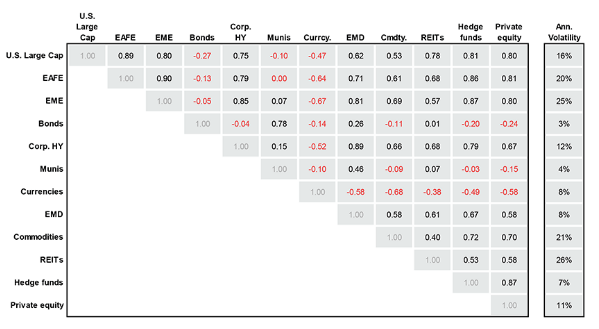

На одном из слайдов отображена корреляционная матрица между классами активов. Она может использоваться в целях диверсификации портфеля.

Источник: J.P. Morgan AM

Так, вложения в товарные рынки наиболее сильно коррелировали с доходностями акций хедж-фондов (коэффициент корреляции - 0,72) и privat equity фондов (фонды прямых инвестиций, коэффициент корреляции - 0,7). Вложения в валютные ценности наиболее сильно были связаны с товарными рынками в обратной корреляции (-0,68).

Инвесторы, вкладывающие в акции высокой капитализации, в качестве лучшего средства для диверсификации могут выбрать муниципальные бонды (корреляция всего лишь -0,1 и просто бонды -0,27). С другими классами активов корреляция инвестиций в акции была существенно выше.

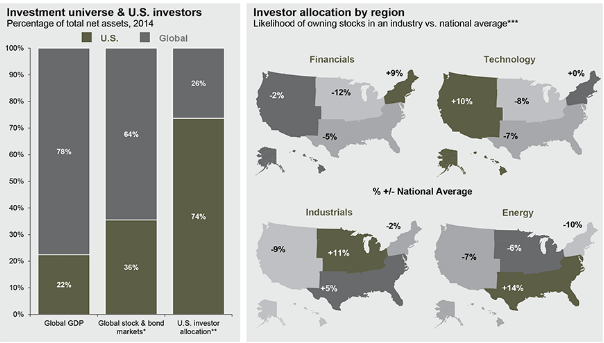

Заканчивает свою презентацию JP Morgan AM аллокацией американских инвесторов по штатам и различным секторам. На западе США предпочитают покупать акции технологического сектора (вероятно, сказывается влияние Калифорнии), на востоке – финансовых сектор (Нью-Йорк – ведущий финансовый центр мира), на севере – промышленность и на юге – энергетика.

Источник: J.P. Morgan AM

«Руководство по рынкам» от J.P. Morgan AM насыщено массой оригинальных и легких для понимания графиков, содержащих качественную информацию о финансовых инвестициях. Вероятно, оно будет полезно для изучения и российским инвесторам.