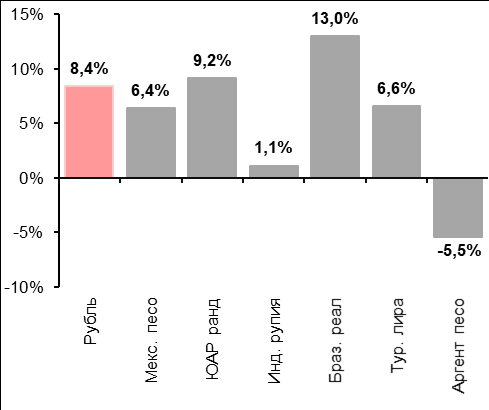

Протесты в Беларуси, отравление Навального, военный конфликт в Нагорном Карабахе – все эти факторы оказывали давление на рынок накануне президентских выборов в США 3 ноября, однако почти не упоминаются с того времени. С конца октября курс рубля укрепился на 8%, а его динамика на фоне валют стран формирующихся рынков (СФР) выглядит очень неплохо (см рис. 1).

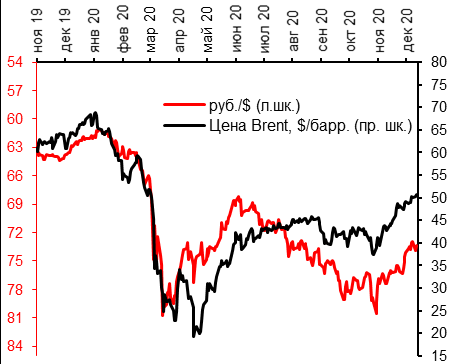

Сильную поддержку курсу рубля оказало восстановление цен на нефть (см рис. 2): в начале ноября цены нефть были на $40 за бочку, что соответствует справедливой стоимости курса рубля на уровне 72 рубля за доллар (т.е. санкционная премия составляла 6-8 рублей за доллар); сейчас цены на нефть торгуются на уровне $50 за бочку, соответствуя справедливой стоимости курса рубля 67 рублей за доллар (то есть премия за риск почти не сократилась).

Сохранение стабильной премии за риск можно интерпретировать двояко – кто-то считает, что это основание для ожидания укрепления курса в предпосылке снижения этой премии, но мы считаем, что это тревожный сигнал негативного настроя рынка.

Продажи валюты со стороны ЦБ должны прекратиться с конца 2020 года, а покупки валюты Минфином могут возобновиться: Не следует забывать, что укрепление курса рубля в последние недели происходило на фоне продолжающейся продажи валюты ЦБ РФ. В декабре российские монетарные власти продолжают продавать примерно $80 млн в день, или около $2 млрд в месяц и в рамках задачи неттинга накопленных перекрестных обязательств между ЦБ и Минфином. Но эти продажи валюты прекратятся с конца этого года.

В то же время мы не исключаем, что с начала 2021 года Минфин возобновит покупку валюты в рамках бюджетного правила. Сделка OPEC+, то есть снижение добычи примерно на 10% г/г в этом году, на наш взгляд, эквивалентна изменению цены нефти бюджетного правила с $42 за бочку в 2020 до примерно $47. Это предполагает, что при текущих ценах на нефть в $50 нельзя исключать возврат Минфина на валютный рынок. Если это произойдет, объемы покупок, безусловно, будут незначительные, не более $1 млрд в месяц при текущей конъюнктуре рынка, но важен сам факт того, что регулярная продажа валюты ЦБ РФ сменится на покупку валюты правительством.

Прояснение санкционной риторики США в 1К21 г. остается фактором риска: Сохраняющаяся санкционная премия за риск в валютном курсе говорит о том, что главным фактором движения рынка будут новости из США. После официального вступления президента Байдена в должность 20 января, ожидания новостей на эту тему усилятся: совершенно не факт, что речь будет идти о новых жестких санкциях, но риторика по отношению к России вряд ли может смягчиться.

Опыт 2018 года показал, что, когда санкции висят как дамоклов меч, этот риск может проявиться неожиданно и привести к очень значительному изменению курса. Второй момент связан с тем, что санкционный контекст будет определяться не только личной волей президента США, но и политическим раскладом: если в США 5 января 2021 года республиканцы проиграют выборы в Сенат от штата Джорджия и не получат большинства в Сенате, опасения по поводу санкционных рисков точно увеличатся.

Цены на нефть скорее сохранятся на уровне примерно $50, чем пойдут выше…: Что касается более фундаментальных и долгосрочных факторов, влияющих на рубль в 2021 году, то их два. Первый – это движение цен на нефть. Сделка OPEC+ может помочь сохранить цены на нефть на уровне выше $50-60 в краткосрочной перспективе, однако восстановление глобального спроса должно спровоцировать дискуссии по поводу уменьшения объемов сокращения добычи.

Сценарий, при котором цены на нефть заякорятся на уровне примерно $50 на протяжении 2021, выглядит более реалистичным, чем их продолжающееся восстановление. Важный риск заключается в том, что спрос может не восстановиться так быстро, как ожидал рынок – в частности, считается, что США и Великобритания до сих пор вполне успешно справлялись со второй волной пандемии, тогда как европейским странам приходится сложнее. Вкратце, можно сказать, что позитивные ожидания заложены в цены рынка, тогда как негативные новости могут стать неприятной неожиданностью.

…а возврат спроса на валюту под международные поездки также создает риски. Вторым важным фактором для курса рубля будет восстановление спроса на валюту со стороны российских туристов. Как мы уже отмечали в наших предыдущих обзорах, закрытие границ помогло России сократить международные поездки и, таким образом, сократить спрос на иностранную валюту в размере $30 млрд в 2020 году.

Но как только восстановятся международные поездки, это усилит давление на российскую валюту: полное возвращение спроса в размере $30 млрд на рынок международных перевозок будет эквивалентно снижению цены на нефть на $10. Этот фактор вряд ли определит контекст 1К21, но ожидания возврата этого спроса на рынок могут влиять на курс. Наш ориентир по курсу рубля на 2021 год остается неизменным в интервале 70-75 за доллар, однако мы видим существенные риски, что курс на удержится в этом интервале в ближайшие месяцы и будет слабее.

Рис. 1. Изменение валют СФР с 31 октября 2020, %

Рис.2. Курс руб./$ и цена на нефть $/барр.

Набиуллина про заморозку цен: «Административное регулирование – это очень крайняя мера»

Способы борьбы с высокими ценами стали одной из тем обсуждения журналистов с председателем ЦБ Эльвирой Набиуллиной.

Анастасия Савельева, «Интерфакс»

Правительство сдерживает цены на ряд товаров. Нивелируют ли эти меры проинфляционные риски? Как оцениваете меры Правительства в этой области? Считаете ли, что стоит принимать такие меры?

Эльвира Набиуллина

Что касается проинфляционных эффектов, проинфляционных факторов, рисков от повышения цен на некоторые категории товаров повседневного спроса со стороны людей. Действительно, это повлияло на инфляцию.