Портал MarketWatch опубликовал масштабное исследование о том, как руководители публичных американских компаний зарабатывают на манипуляциях новостями миллиарды долларов, легко обходя жесткое законодательство в сфере финансовых рынков.

Спроси соседа

19 декабря 2012 года некий Джордан Пеиксото из Торонто приобрел пут-опционы компании Herbalife в расчете на скорое падение акций производителя пищевых добавок. Рискованная ставка окупилась с лихвой уже на следующий день: Билл Акман из фонда Pershing Square Capital Management начал беспощадную травлю корпорации, обвинив ее в построении пирамиды. За сутки прибыль Пеиксото от падения бумаг составила $47100, да и сам легендарный управляющий, имевший в HerbaLife пакет на $1 млрд и активно игравший на понижение, поначалу неплохо заработал.

Что это было - проницательность или случайность? Если верить расследованию Комиссии по ценным бумагам и биржам США (SEC) – ни то, ни другое, а обычный нелегальный слив инсайдерской информации. Как выяснилось, Пеиксото накануне узнал о запланированной Акманом атаке от друга, чей сосед по комнате работал в Pershing Square.

Разумеется, в этом случае виновный был наказан, а его прибыль конфискована, однако подобные случаи никак отбивают у нечистоплотных биржевиков желание заниматься нелегальной торговлей, основанной на использовании инсайдерской информации. Жадность пока что перевешивает страх быть пойманным.

В 2014 году Комиссия по ценным бумагам и биржам раскрыла 27 дел по инсайдерскому трейдингу, включая рассмотренный выше случай. Самым нашумевшим и сложным стало расследование по делу фонда Galleon Management, в ходе которого была выявлена целая сеть из управляющих, аналитиков и экспертов, которые заработали в общей сложности $96 млн на нелегальном обмене информаций.

Однако инсайд – не единственный способ, с помощью которого руководители компаний манипулируют рынком ради личной выгоды. Имеют место и более тонкие и неявные манипуляции, находящиеся при этом в правовом русле. Ниже мы рассмотрим, как даже полностью законные действия топ-менеджеров приводят к их обогащению и одновременно – несправедливому снижению прибыли обычных инвесторов.

По секрету

Трейдинг на основе инсайдерской информации, наверное, самый очевидный пример необходимости регулирования фондового рынка. Важно, что не вся торговля с использованием конфиденциальных сведений является нелегальной. Законы фондового рынка позволяют инсайдерам, чаще всего топ-менеджерам, покупать акции своей компании, однако эти сделки должны становиться публичными в день их совершения.

Граница между легальным и нелегальным трейдингом с использованием закрытых данных весьма размыта. О нелегальном трейдинге чаще всего говорят, когда сделка заключается точно перед выходом важной новости, известной лишь инсайдеру. Классический пример: компания объявляет о намерении выкупить акции другой компании по цене выше рыночной.

График № 1 изображает среднюю динамику котировки акций в дни, предшествующие объявлению о поглощении. Представленные данные, собранные профессором финансов Дартмутского колледжа Б. Эспен Экбо, отражают более 7000 сделок по приобретению бумаг публичных компаний за 1980-2012 годы.

График № 1

Как видно, средняя котировка начинает обгонять рынок за 40 дней до публикации новости о покупке, а в последние 10 дней торгов (или две недели) ускоряется в разы. К моменту выхода релиза кумулятивный обгон рынка за 40 дней приближается к 15%. В пересчете на тысячи компаний это миллиарды долларов.

Может ли инсайд полностью исчезнуть, если SEC и другие надзорные органы будут более сурово наказывать провинившихся? Как отмечает Нейат Сейхун, профессор финансов Университета Мичиган и эксперт по инсайдерскому трейдингу, правительство США в последние годы значительно ужесточило свою политику в этой сфере, однако количество случаев скачка цен перед публикацией новостей о поглощениях все растет и растет. Эксперт предполагает, что большая часть нелегальной активности может происходить за пределами страны, то есть вне досягаемости американского правительства. Поэтому эффективная политика в отношении инсайда невозможна без создания транснационального регулирующего органа, который наблюдал бы за рынками разных стран.

Не та новость

Нелегальный трейдинг – не единственный способ, с помощью которого инсайдеры могут зарабатывать за счет «аутсайдеров», то есть несведущей толпы. Как показывают недавние исследования, руководство компаний частенько манипулирует содержанием и временем выхода корпоративных новостей, чтобы повысить стоимость своих акций и опционов.

Например, руководитель компании заключил ряд опционных сделок по ее акциям. Поскольку его выигрыш тем выше, чем ниже страйк-цена, он будет стремиться к тому, чтобы стоимость бумаг его компании в день предъявления опциона была как можно более низкой.

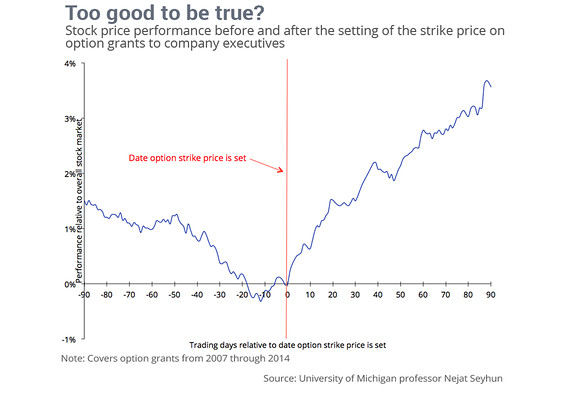

Предположение, что руководители продавливают цену акций собственной компании, может вызвать негодование, однако это именно то, что многие из них и делают. Согласно неопубликованному исследованию, проведенному упомянутым уже Нейатом Сейхуном, в дни, предшествующие предъявлению опционов, руководство эмитента часто ускоряет выход плохих новостей и откладывает выход хороших.

Как видно на графике № 2, акции, опционы на которые находятся во владении топ-менеджмента, отстают от рынка в течение 90 дней до даты экспирации, и обгоняют его в течение 90 дней после нее. Сейхун построил график среднего значения по всем опционным контрактам с 2007 по 2014 год, так что показатель имеет статистическую важность.

График № 2

Отметим, что эти случаи отличаются от недавнего скандала, когда ряд корпораций, в том числе Apple задним числом заключили опционные контракты со своими руководителями, когда цена акций была на минимуме. Больше таких случаев пока что зафиксировано не было. Тем не менее манипулированию новостями до сих пор никто помешать не может.

Согласно собранным данным, корпоративные релизы, опубликованные в месяц перехода прав по акциям руководителю компании, были значительно более позитивными, чем в предыдущие или последующие месяцы. Причем совпадение времени выхода новостей и перехода акций оказалась слишком сильной, чтобы списать это на случайность.

Байбэк всемогущий

Безусловно, руководство компаний не может контролировать все корпоративные новости. Например, даты публикации финансовой отчетности устанавливаются загодя, а сообщения о недружественных поглощениях должны публиковаться немедленно. Тем не менее есть масса других типов корпоративных событий, на которые руководство может влиять – например, программы по выкупу корпорацией собственных акций (байбэки), которые как правило вызывают скачок цен. Сокращение количества находящихся в обращении бумаг ведет к росту прибыли на акцию. В теории. А вот на практике все может оказаться совсем по-другому.

Дело в том, что одновременно с выкупом части собственных акций некоторые компании выпускают новые, особенно в случаях перехода прав по акциям и опционам. Прямая цель такого псевдо-выкупа – поддержать котировки бумаг, находящихся на руках у руководства, а также их позиций по опционам. Итог – бешеный ажиотаж, за которым де-факто ничего не стоит.

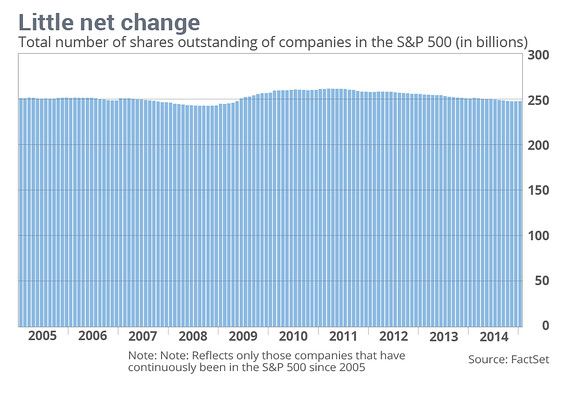

На графике № 3 показано общее количество акций компаний из S&P 500, находящихся в обращении в течение последней декады. Очевидно, что общий их объем мало изменился с 2005 года. Это кажется невероятным, если вспомнить, что с 2005 года компании из индекса S&P 500 провели байбэки на $4,2 трлн. В 2005 году капитализация S&P 500 была на уровне $10,3 трлн, а сегодня – $18,5 трлн. При этом масштабный выкуп на триллионы долларов должен был сократить объем находящихся в обращении бумаг на 25-40%. В действительности, как показывает упомянутый выше график, этого не произошло.

График № 3

Дело в том, что новый выпуск акций компенсирует объем выкупа и тормозит рост показателя EPS. Немногие инвесторы это понимают. В итоге каждое объявление о байбэке ведет к очередному скачку их цены, открывая безграничный потенциал для манипуляций.

Государственное регулирование здесь бессильно, ведь, в конце концов, это дело компании – покупать или продавать свои бумаги. При этом дополнительные корпоративные риски в виде нечистоплотных топ-менеджеров ложатся на плечи частного инвестора, который, будучи мелкой «рыбешкой», вынужден добывать себе пропитание в аквариуме с хитрыми акулами.