Этот текст является продолжением

статьи, посвященной фьючерсу на индекс волатильности российского рынка RVI Московской Биржи. В этой части мы разберем вопрос хеджирования опционного портфеля с помощью этого интересного и полезного продукта.

Модельный портфель RVI

По сути квадрат значения индекса RVI соответствует портфелю, состоящему из опционов двух ближайших серий на фьючерс на индекс РТС. При этом веса, с которыми опционы входят в указанный портфель, подобраны так, чтобы Вега позиции оставалась неизменной на широком промежутке изменения базового актива, а стоимость портфеля служила бы оценкой квадрата 30-дневной волатильности базового актива (по мнению рынка).

Построим портфель, описанный выше, и оценим его греки.

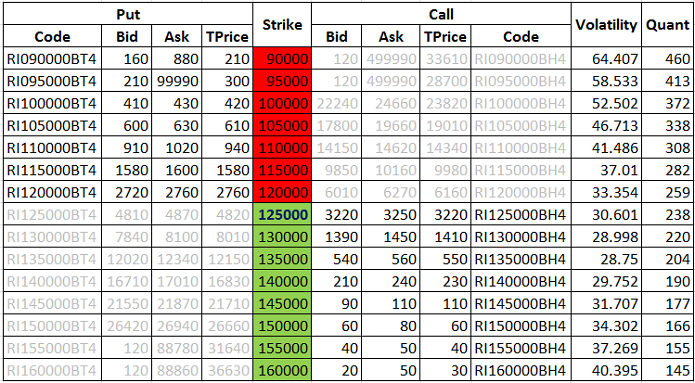

Дата формирования портфеля: 2014-07-21

Серии опционов (даты экспирации): 2014-08-15, 2014-09-15

Базовый актив: сентябрьский фьючерс на индекс РТС (один для обеих серий)

Цена базового актива: 123,420 пунктов

Страйки, участвующие в расчетах: 90,000 – 160,000 (основные, с шагом 5,000)

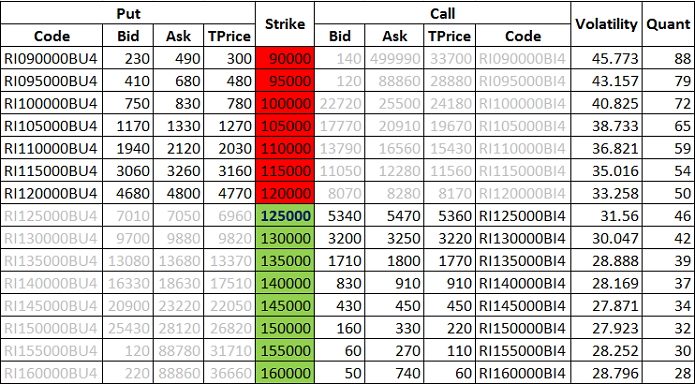

Веса опционов каждой серии и каждого страйка в портфеле получим из уравнений (1 – 3) предыдущей статьи об индексе RVI. Так как количество опционов не может быть дробным, умножим вес каждого опциона на 100,000 и округлим до ближайшего целого. В таблицах 1 – 2 приводятся параметры опционов, входящих в состав моделируемого портфеля, и их количество (примем, что позиция по каждому инструменту у нас длинная).

Таблица 1. Опционы августовской серии, входящие в модельный портфель

Таблица 2. Опционы сентябрьской серии, входящие в модельный портфель

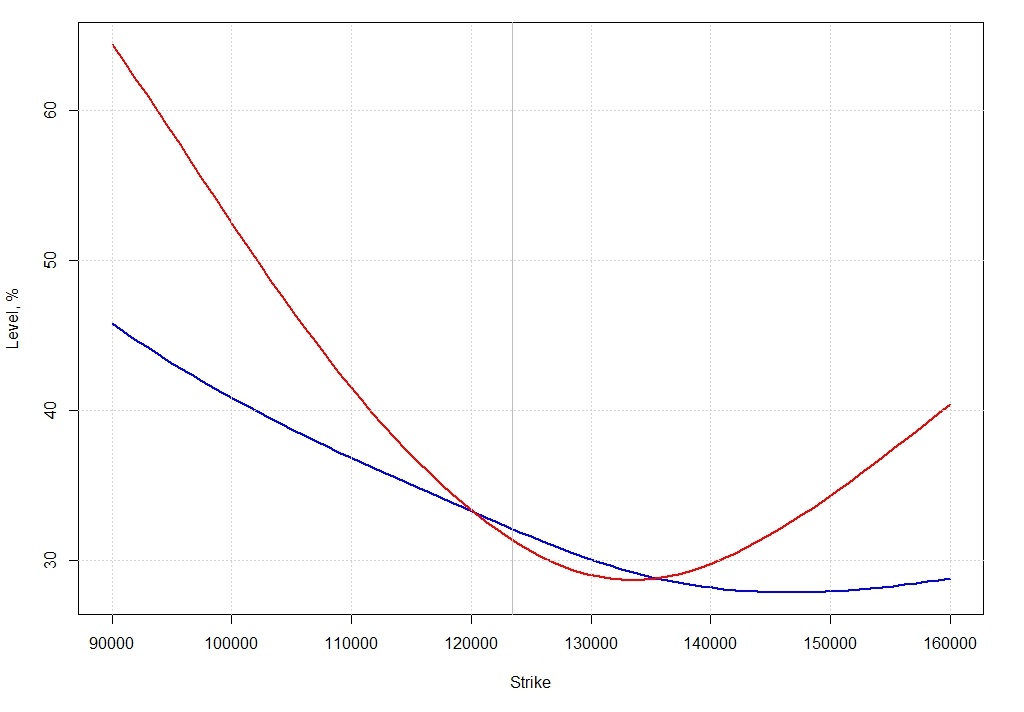

Рис. 1. Улыбки волатильности августовской (красная) и сентябрьской (синяя) серий

Рассчитаем профили P&L и греков указанного портфеля двумя способами:

1. Используя волатильности, транслируемые Московской Биржей (см. рисунок выше);

2. Приняв одинаковыми волатильности для всех страйков внутри одной серии (30,6% для августовской, 31,56% для сентябрьской).

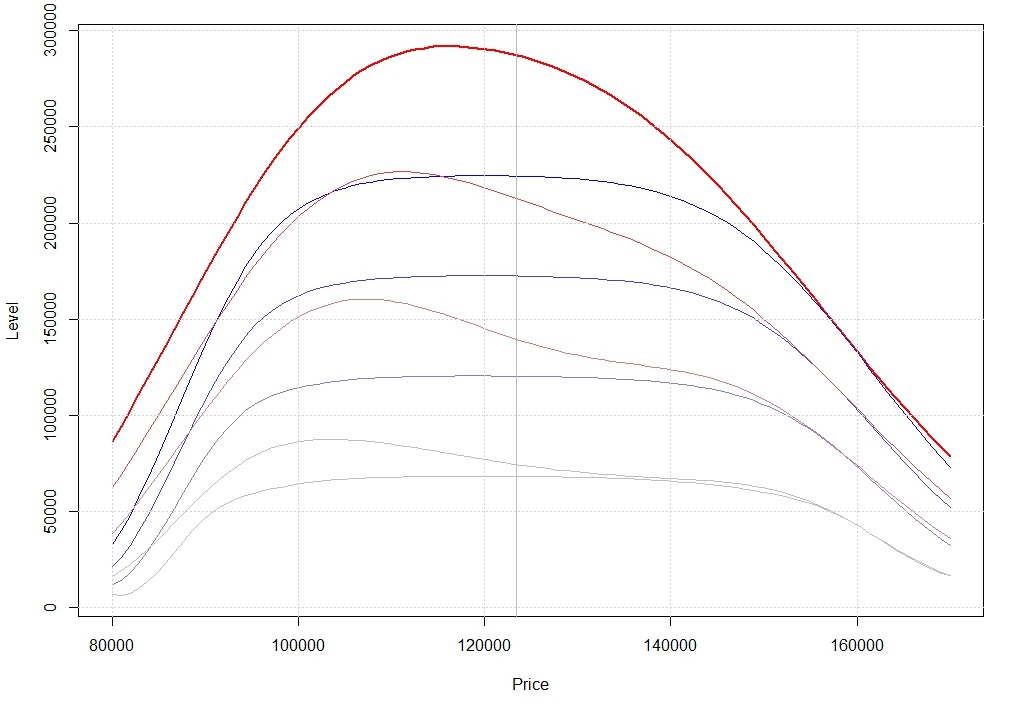

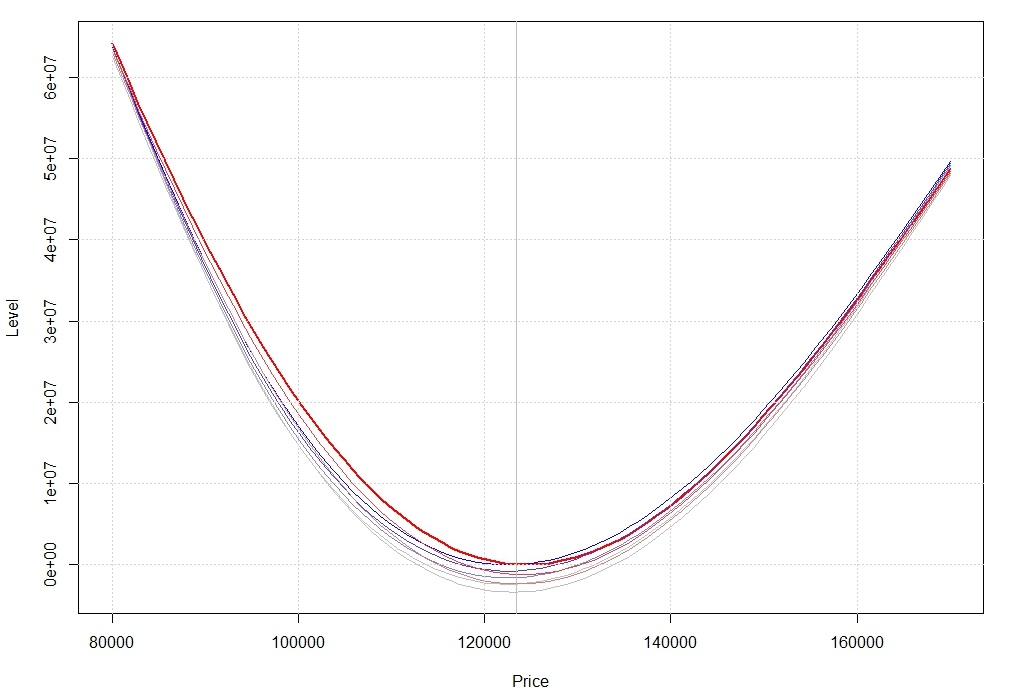

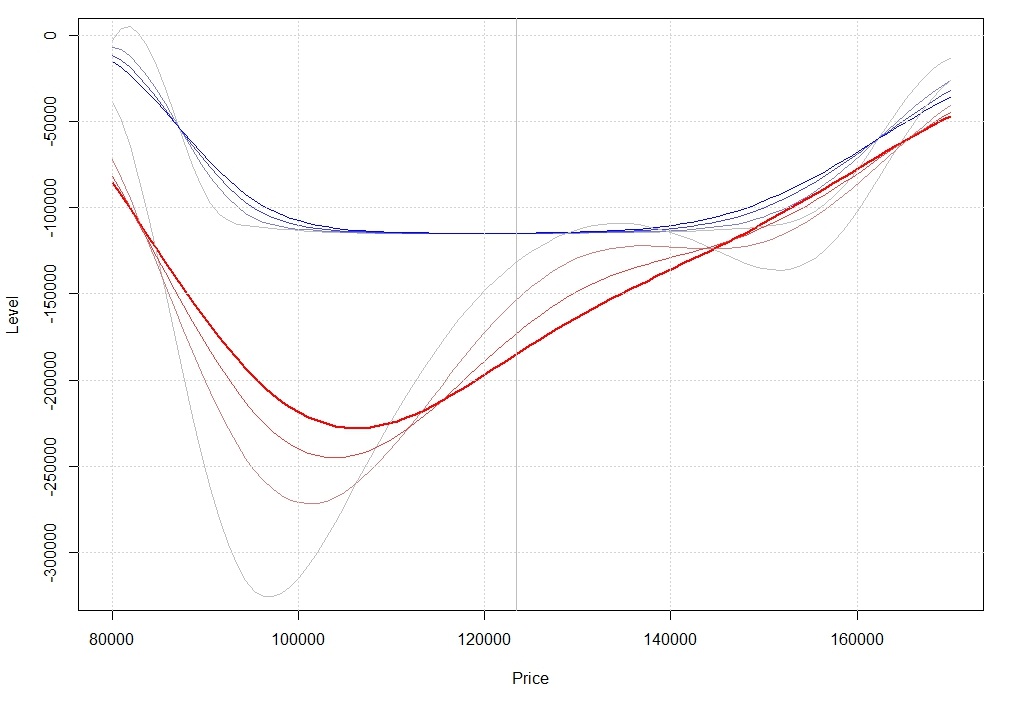

Рис. 2. P&L-профили портфеля на даты 21.07.14, 28.07.14, 04.08.14, 11.08.14

Рассчитанные по биржевым улыбкам – красные линии, по плоским улыбкам – синие

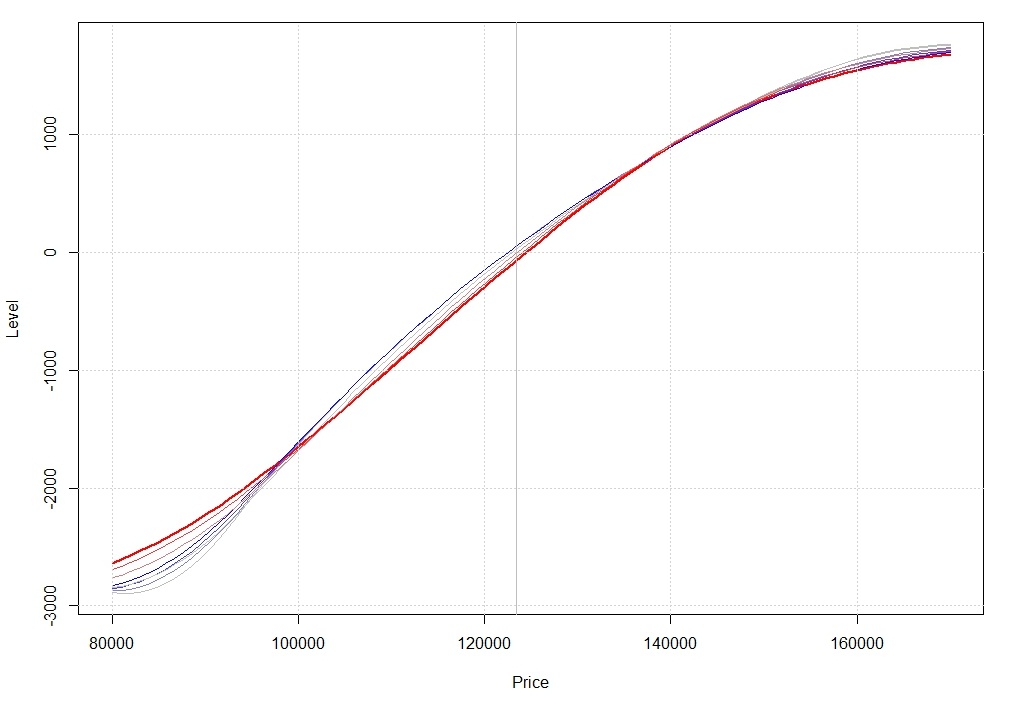

Рис. 3. Дельта-профили портфеля на даты 21.07.14, 28.07.14, 04.08.14, 11.08.14.

Рассчитанные по биржевым улыбкам – красные линии, по плоским улыбкам – синие

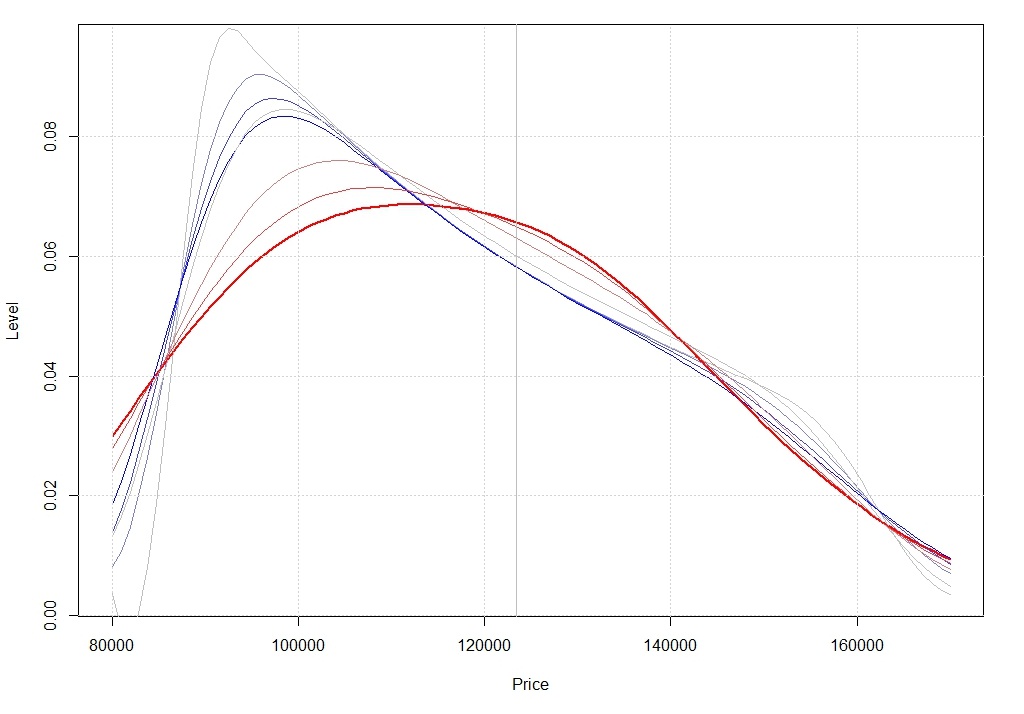

Рис. 4. Вега-профили портфеля на даты 21.07.14, 28.07.14, 04.08.14, 11.08.14.

Рассчитанные по биржевым улыбкам – красные линии, по плоским улыбкам – синие

Рис. 5. Тета-профили портфеля на даты 21.07.14, 28.07.14, 04.08.14, 11.08.14.

Рассчитанные по биржевым улыбкам – красные линии, по плоским улыбкам – синие

Рис. 6. Гамма-профили портфеля на даты 21.07.14, 28.07.14, 04.08.14, 11.08.14.

Рассчитанные по биржевым улыбкам – красные линии, по плоским улыбкам – синие

Особого внимания заслуживает Рисунок 4, иллюстрирующий изменение Веги портфеля в зависимости от цены базового актива. Как видно из рисунка, улыбка волатильности имеет существенное влияние на форму Вега-профиля портфеля. Красный профиль чувствительности портфеля к волатильности на Рисунке 4 заметно отличается от синего, а также от тех, что изображены на Рисунке 1 из предыдущей статьи об индексах RVI и VIX. Исследование этой проблемы лежит вне рамок данной статьи (для дополнительной информации см. More than you ever wanted to know about volatility swaps, Demeterfi K., Derman E., Kamal M. and Zou J., Goldman Sachs Quantitative Strategies Research Notes, March 1999).

Хеджирование портфеля опционов фьючерсом на индекс RVI

Логично предположить, что Вега опционного портфеля изменяется: a) вместе с изменением цены базового актива, b) с течением времени, c) при изменении формы и положения улыбок волатильности опционов, составляющих портфель. Разберем каждый случай по отдельности.

A. Изменение цены базового актива

В большинстве случаев мы будем иметь дело с портфелями, Вега которых будет меняться при движении цены базового актива.

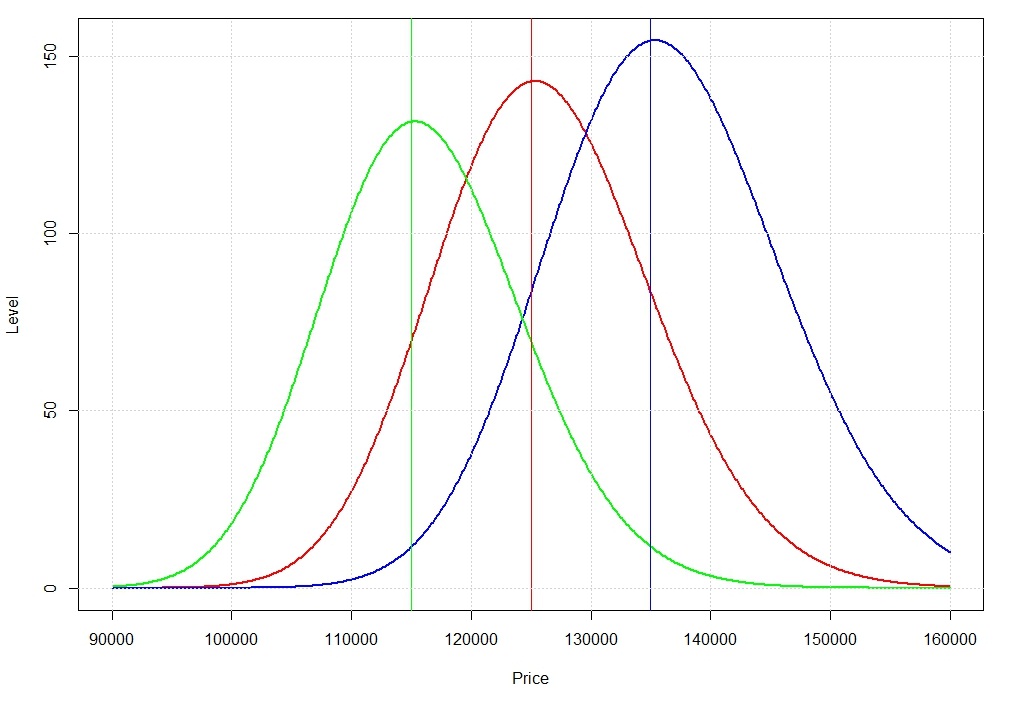

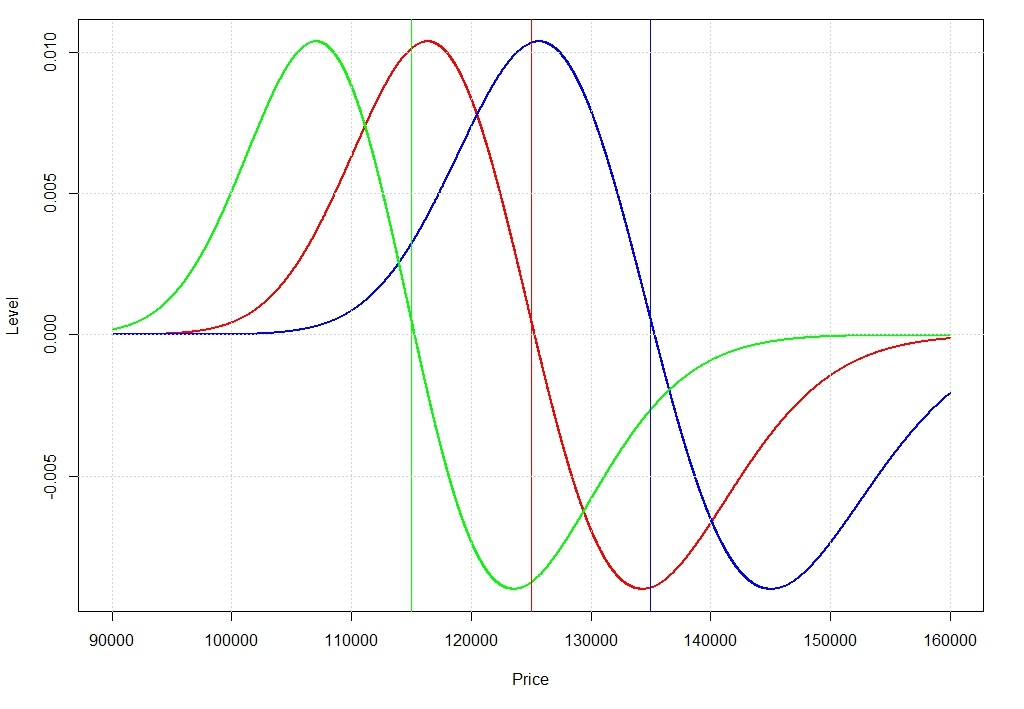

Для простоты рассмотрим 3 портфеля, каждый из которых состоит из одного опциона. Пусть это будут: OTM Put со страйком 115,000, ATM Call со страйком 125,000 и OTM Call со страйком 135,000. На Рисунке 7 изображены Вега-профили данных портфелей. Хотя профили Веги имеют схожую форму для каждого портфеля, тем не менее динамика Веги при движении цены от текущего уровня в 125,000 у них различна.

Рис. 7. Профили Веги опционов со страйками:

115,000 (зеленый график), 125,000 (красный), 135,000 (синий)

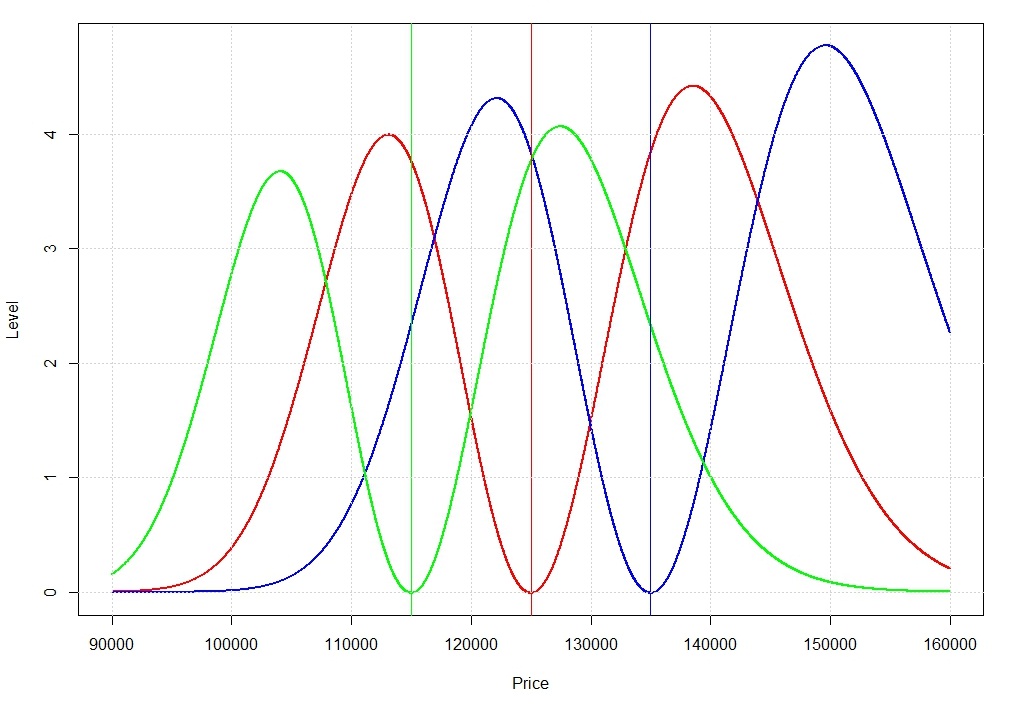

Вега каждого портфеля положительна, следовательно для ее хеджа требуется продажа фьючерса на индекс RVI. Максимумы Веги портфелей располагаются в разных местах, наклон графиков в зоне текущих цен также различен. Например, при росте цены Вега “зеленого” портфеля будет уменьшаться, соответственно для ее хеджирования будет требоваться меньше проданных фьючерсов на индекс RVI, нужно будет купить фьючерс для ребалансировки. Аналогично для красного графика, но количество покупаемых фьючерсов будет меньша, т.к. скорость снижения графика ниже. Обратная ситуация для “синего” портфеля. Частоту совершения сделок с фьючерсом волатильности (агрессивность хеджа) можно оценить с помощью грека второго порядка – Ванны. Рисунок 8 отображает профили Ванны указанных выше портфелей.

Рис. 8. Профили Ванны опционов со страйками:

115,000 (зеленый график), 125,000 (красный), 135,000 (синий)

Чем опасны большие значения Ванны? Очевидно – убытками от рехеджа, как и в случае с Гаммой. Например, “синий” портфель находится в зоне максимально положительных значений Ванны, то есть если цена базового актива будет расти, Вега портфеля будет увеличиваться, мы будем вынуждены продавать фьючерс на RVI. Если при этом будет снижаться уровень волатильности, наши продажи будут происходить по все более низким ценам. Это грозит нам тем, что если рынок развернется, и цена базового актива начнет снижаться, мы будем вынуждены покупать проданные фьючерсы на RVI. Если при этом начнет расти волатильность, делать это мы будем по более высоким ценам – возникнет убыток от рехеджа. Таким

образом хождение рынка вокруг точек экстремумов Ванны может приводить к потерям от рехеджа Веги. Это необходимо учитывать при торговле опционами и их хеджировании с помощью RVI.

B. Течение времени

Вега портфеля по модулю будет уменьшаться с течением времени, и это также необходимо это учитывать при торговле и хеджировании.

C. Смещение и изменение формы улыбки

Вега портфеля чувствительна к изменению волатильности. Параметр, характеризующий данную чувствительность, является греком второго порядка – Волга. Экстремумы Волги будут указывать нам места, в которых портфель будет требовать более частых ребалансировок при изменении волатильности.

Рис. 9. Профили Волги опционов со страйками:

115,000 (зеленый график), 125,000 (красный), 135,000 (синий)

Процесс хеджирования чувствительности опционного портфеля по волатильности с помощью фьючерса на индекс RVI требует комплексного подхода. Для эффективного хеджирования не достаточно просто вычислить Вегу портфеля в текущей точке, разделить ее на $100 и получить количество фьючерсов для хеджа. Такой упрощенный подход может не только не уменьшить риск как планировалось, но и, наоборот, увеличить его. Некоторые портфели в определенных ситуациях лучше и вовсе не хеджировать по Веге, в виду низкой эффективности этой процедуры, а еще лучше – заранее избегать формирование таких портфелей.

Конец второй части.