Краткий биржевой дайджест перед началом американской торговой сессии.

В среду, 13 августа, американские фондовые индексы закрылись с незначительным повышением. Росту индексов не помешали даже более слабые, чем ожидалось, данные по розничным продажам, а также разочаровывающие квартальные результаты компаний розничной торговли Macy’s Inc. и Fossil Group Inc. По итогам дня индекс Dow Jones вырос на 0,55% до 16651,8 пункта, а индекс широкого рынка S&P 500 - на 0,67% до 1946,72 пункта.

Amazon не покажет своим клиентам новых фильмов Disney

Крупнейший интернет-ритейлер Amazon (AMZN) отменил предзаказы своих клиентов на последние фильмы Disney (DIS) из-за спора по условиям их контракта.

Такая же тактика ведется и в отношении издательства Hachette Book Group, у которых спор длится уже четыре месяца. Интернет-ритейлер прекратил принимать предзаказы, увеличил срок доставки и сократил скидки на книги издательства.

Разногласия между Amazon и Disney возникли не только из-за цен на кинопродукцию, но и из-за метода их продвижения – стороны не могут договориться, кто должен компенсировать потери интернет-магазина, когда он продает продукцию по ценам не выше, чем у конкурентов.

Стоит отметить, что Amazon и раньше трудно вел переговоры по новым контрактам с голливудскими студиями. Например, по тем же ценовым спорам Amazon в 2014 году уже прекращал прием предзаказов на кинопродукцию Time Warner.

Amazon сейчас испытывает некоторое давление со стороны инвесторов из-за снижения рентабельности и поэтому предпринимает различные шаги, чтобы увеличить свою прибыль.

Ранее в июле компания сообщила о том, что убыток по итогам 2-го квартала составил почти $126 млн, несмотря на 25-ти процентный рост выручки.

Прибыль Cisco понизилась, но все равно превысила ожидания

14 августа компания Cisco Systems Inc. (CSCO) сообщила о получении в 4-м отчетном квартале прибыли в размере $2,25 млрд (43 цента на акцию) по сравнению с прибылью $2,27 млрд (42 цента на акцию) годом ранее. Скорректированная прибыль составила 55 центов на акцию. Выручка за отчетный период понизилась до $12,36 млрд по сравнению с $12,4 млрд годом ранее. Аналитики ожидали показателя прибыли 53 цента на акцию при выручке $12,14 млрд.

Перед началом торгов

В четверг 14 августа еще до открытия торгов отчитается шестая по капитализации компания индекса DJ-30 Wal-Mart Stores (NYSE: WMT). Аналитики ожидают снижение прибыли по сравнению с прошлым годом. Накануне инвесторы уже продемонстрировали иммунитет к плохим новостям, и скорее всего покупательский настрой участников рынка сохранится и сегодня.

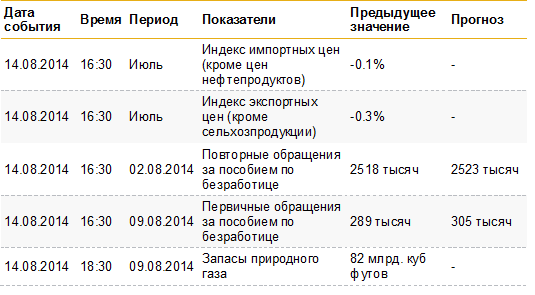

В 16:30, как всегда по четвергам, ожидается выход данных о первичных обращениях за пособиями по безработице. По итогам прошедшей недели число первичных обращений выросло до 295 тысяч по сравнению с 289 тысячами неделей ранее. Опубликованные на прошлой неделе данные оказались очень хорошими и еще раз подчеркнули, что улучшение в американской экономике наблюдается именно за счет рынка труда.

Выход макроэкономической статистики 14 августа