Динамика цен на золото после резкого предкризисного всплеска и посткризисного роста, похоже, переходит к более спокойному периоду. Параметры посегментного спроса/предложения выявляют постепенную стабилизацию совокупного интереса к металлу и возвращение к традиционному паритету, с учётом бумажных объёмов электронной торговли. Исторический анализ говорит о смещении в нисходящую фазу среднесрочного цикла, в котором золото ранее отнюдь не всегда было надёжным защитником от инфляции, реагируя падением цены всего лишь на её замедление, и мы рассматриваем его скорее как девальвационный хедж, интересный вне долларовой зоны. Долгосрочный анализ указывает на вероятность нового витка резкого роста реальной цены золота после 2035 года.

С начала текущего года золото подорожало на 9,2%, что стало сюрпризом для инвесторов, обогнав по доходности многие другие финансовые инструменты. На этой неделе спот-цена на золото умеренно растет до $1310 за тройскую унцию после публикации сильной макростатистики из США, в том числе о росте ВВП за второй квартал 2014 на 4%, что может быть драйвером роста интереса инвесторов к более рискованным активам на фоне роста экономики.

Динамика цены и волатильности золота

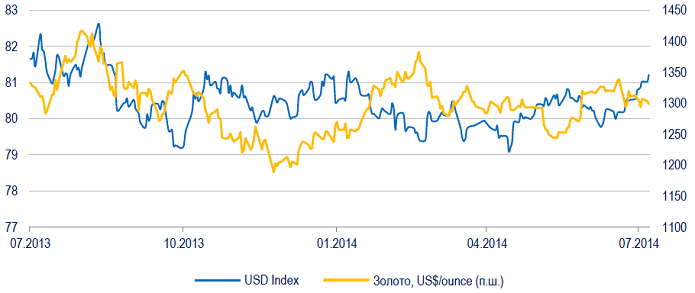

В ближайшее время на золото будет оказывать влияние политика окончания эпохи дешевых денег, которую последовательно и предсказуемо проводит ФРС США. 30 июля ФРС в очередной раз сократила объем выкупа активов на $10 млрд, кроме того Джанет Йеллен объявила о возможном начале повышения ключевой ставки до 1,25% и 2,5% в конце 2015 и 2016 годов соответственно, что на короткой дистанции в целом положительно влияет на стабильность цен на золото. Впрочем, сам по себе рост ставки не является запретительным фактором для подорожания золота – в цикле роста ставки 2004-2006 годов золото также демонстрировало подъём, равно как и иные виды сырья.

Кроме того снижение корреляции цен на золото и индекса USD делает золото привлекательным инструментов для хеджирования инвестиций, что отразилось на росте интереса инвесторов к золоту.

Динамика цены золота и индекса USD

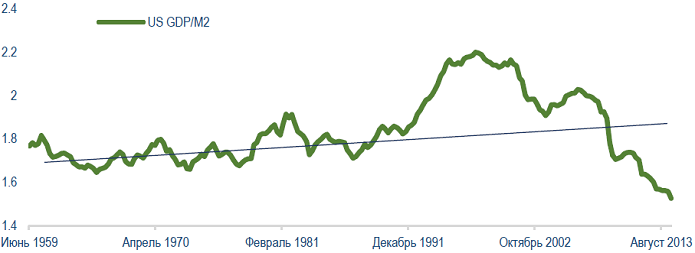

Интересные результаты даёт сопоставление цены золота и динамики американского ВВП, а также агрегата М2. Динамика М2 (а в США он включает наличность в обращении, вклады до востребования, чеки, краткосрочные депозиты, остатки на счетах взаимных фондов денежного рынка, и счета размером до US$100 тысяч) довольно точно коррелировала с динамикой американского ВВП вплоть до начала 90-х годов ХХ века, после чего произошло резкое снижение степени «монетизации» ВВП по М2, несмотря на рост агрегата М1.

Динамика соотношения ВВП США и М2

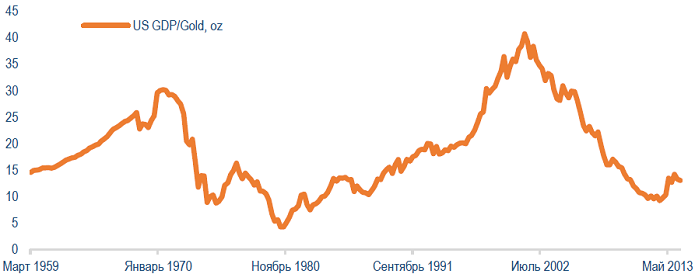

Динамика ВВП США, выраженная в тройских унциях золота в номинальных ценах

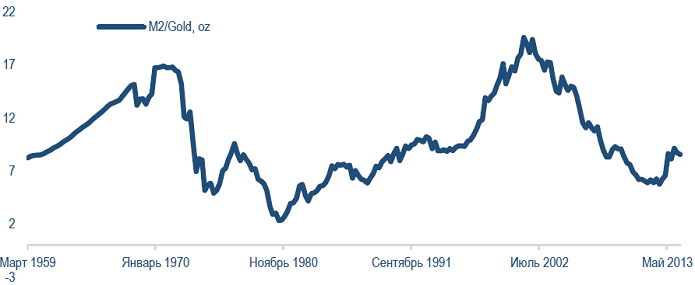

Динамика M2 США, выраженная в тройских унциях золота в номинальных ценах\

С начала развития Азиатского кризиса в конце 90-х годов началось длительное ступенчатое увеличение веса М2 по отношению к американскому ВВП, причём на сегодняшний день оно отклонилось от трендовой линии на ту же величину, на какую отклонялось в противоположную сторону в первой половине 90-х годов, совершив, таким образом, полноценное компенсационное движение, пятью волнами, а значит, теоретически, можно ожидать возврат к тренду, т.е. новое снижение «монетизации» американской экономики по М2, что будет негативно для золота.

В случае успешного перезапуска индустриализации экономики США с целью выхода на профицит внешней торговли, такое действительно возможно. Помимо этого, выраженные в унциях золота значения ВВП и агрегата М2 выявляют вероятное наличие 30-летнего цикла цены золота, причём спад составляет около 20 лет, а рост – около 10. В настоящий момент мы находимся в стадии спада, в самом её начале. Прошлое падение цены золота после всплеска 1980 года в номинальных долларах составило около 63%, на сегодня мы видели снижение до нынешнего уровня консолидации лишь на 32%, что оставляет возможность для завершающего пропорционального скатывания цены в район US$850 за унцию. Характерно, что на эту же цель указывает и технический анализ.

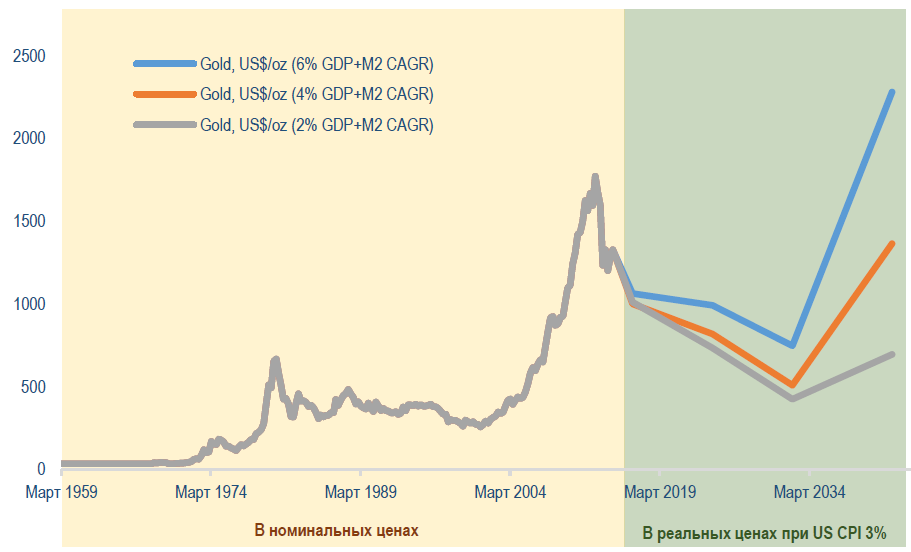

Если принять существование 30-летнего цикла за данность, то при прочих равных условиях, это даёт возможность численно предсказать диапазон движения цен на следующие 30 лет в зависимости от сценариев темпа роста экономики США, в предположении, что вес её и роль в мировом ВВП и структуре глобальной экономики не претерпит драматических изменений.

Прогноз цены золота в рамках 30-летнего цикла

Естественно, что подобные предположения основываются на весьма спорных допущениях, однако довольно хорошо выраженные циклы прослеживаются на протяжении сравнительно длительных периодов времени, причём надо учитывать, что в секторальном разрезе мировая экономика радикально поменялась за последние 30-50 лет, причём значительное изменение произошло и в центрах локализации экономического потенциала, однако наличие цикличности говорит о некоем более общем характере происходящих изменений.

Долгосрочный прогноз и даже анализ цены золота сталкивается с целым рядом проблем, прежде всего связанных с недостатком информации для сквозного сравнения на горизонте более 150 лет, а также такими явлениями как монетные мутации (изменение массы или пробы), локальные изменения потоков и количества драгметаллов, открытие новых центров добычи и взаимные колебание курсов золота и серебра в зависимости от динамики мировой (транссредиземноморской) торговли, а также резких изменений условий на региональных рынках труда в Европе в Средние века.

Иными словами, определение покупательной способности золота наталкивается на явную недостаточность данных, отсюда и проистекают такие методы эмпирической оценки как «одна унция за хороший костюм» и прочие. Тем не менее, привязка к отдельным видам сельхозпродукции и таким денежным единицам как английский фунт и турский ливр в ряде исследований позволяет выявить не только значительные, до 6 раз, колебания реальной стоимости золота за период с XII до XXI века, но и наличие средних циклов, длиной как раз порядка 30-50 лет. Пик цен приходится на конец XV-начало XVI века, новый всплеск в золоте произошёл в середине XVIII века и именно на этом уровне цена находилась в середине XIV века, а также в 80-е годы XX века и в настоящее время.

Таким образом, можно говорить по крайней мере о наличии ценовых макрокластеров, существенно различающихся друг от друга по среднему значению цены золота, в рамках которых также наблюдаются значительные колебания и периоды спада и роста.