Назначенное на завтра IPO китайского интернет-гиганта Alibaba Group – пожалуй, самое ожидаемое событие на глобальном инвестиционном рынке. Объем капитала, темпы роста доходов и рентабельность компании позволяют трейдерам надеяться на сверхвыгодные сделки. Накануне крупнейшего первичного размещения в истории Financial One попытался разобраться, насколько выгодны инвестиции в ценные бумаги интернет-ритейлера.

На масштабное IPO китайского холдинга Alibaba Group на Нью-йоркской фондовой бирже возлагаются большие надежды – причем, как инвесторами, так и самой компанией, которая собирается разместить более 123 тысяч новых акций и увеличить свою капитализацию как минимум до 166$ млрд. Участники финансового рынка, в свою очередь, рассчитывают удачно вложиться в ценные бумаги с гарантированно высокой доходностью.

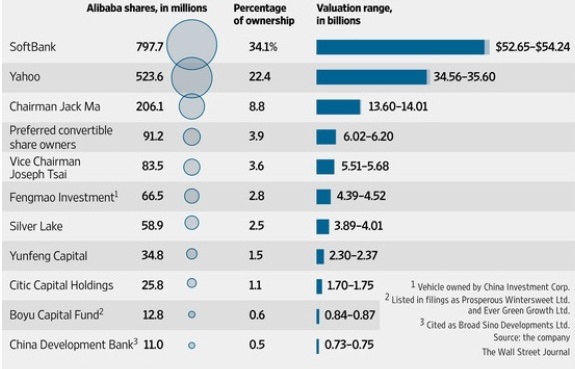

Структура акционерного капитала Alibaba

Как сообщила газета The Wall Street Journal, на фоне ажиотажа вокруг предстоящего IPO компания расширила границы ценового коридора своих акций с $60-66 за штуку до $66-68. По мнению ряда аналитиков, эта тактика только подогреет спрос на ценные бумаги Alibaba, которая надеется привлечь инвестиции на сумму более $21 млрд.

Если же холдинг отважится повысить цены до $70 за акцию, то ему удастся получить все $25 млрд, побив тем самым рекорд Сельскохозяйственного банка Китая, поставленный в 2010 году ($22,1 млрд). Однако даже размещение бумаг по объявленной ранее цене $60-66 за штуку уже соответствовало бы капитализации компании до $163 млрд. При таких объемах капитала Alibaba автоматически попадает в один ряд с важнейшими игроками глобального интернет-рынка – Amazon ($160 млрд) и Facebook ($200 млрд).

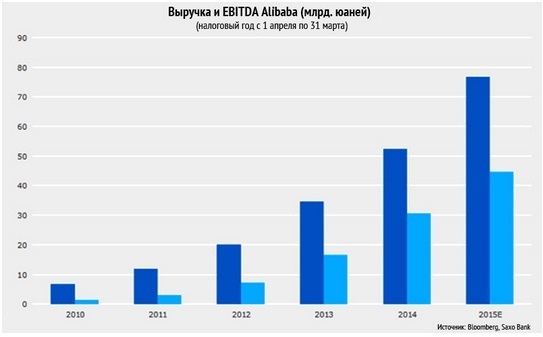

Безграничная вера инвесторов в высокую доходность акций Alibaba после первичного размещения основывается, прежде всего, на динамике роста китайского холдинга. Рентабельность компании по EBITDA выросла до 58% за последний год, в то время как еще в 2010 году она составляла всего 21%. Прибыль Alibaba на 2015 год прогнозируется на уровне примерно $12,5 млрд, что означает ежегодный прирост более чем на 60% в течение последних 4 лет.

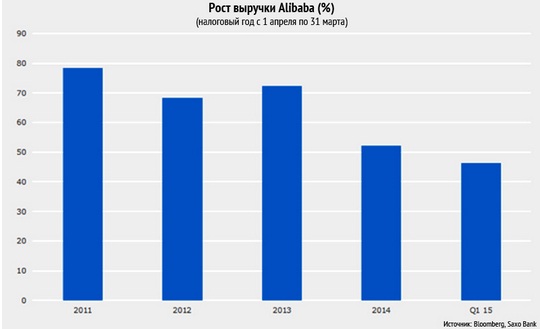

Темпы роста выручки компании впечатляют не меньше: Saxo Bank прогнозирует увеличение этого показателя в первый квартал следующего финансового года до 46%. По другим подсчетам, через год после IPO выручка компании вырастет на 40% – с нынешних $9,4 млрд до $13,1 млрд.

Кроме того, инвесторам, предпочитающим долгосрочные стратегии, следует обратить самое пристальное внимание на акции Alibaba в силу устойчивого развития IT-отрасли в Китае, которое сохранится, по меньшей мере, в ближайшее десятилетие. По итогам 2013 года число интернет-пользователей в Поднебесной достигло 618 миллионов человек, а в 2016 году этот показатель может вырасти до 790 миллионов. При этом в настоящее время уровень проникновения Интернета в КНР составляет лишь 46% по сравнению с 88% в США.

Конечно, ценные бумаги Alibaba содержат в себе не только потенциал, но и вполне закономерные риски. Аналитик CNN Money выделяет 5 факторов, которые могут послужить той самой ложкой дегтя для любого инвестора. Прежде всего, он отмечает нестандартную корпоративную структуру холдинга, которая позволяет партнерам компании весьма ощутимо влиять на политику совета директоров, но практически лишает такой возможности простых акционеров. Именно из-за этой особенности компании ей было отказано в листинге на Гонконгской фондовой бирже.

Второй значимый риск связан с контрафактной продукцией на виртуальных торговых платформах Alibaba. Холдинг в течение нескольких месяцев перед IPO пытался решить эту проблему, однако отраслевые эксперты и руководители компаний сообщают, что доля контрафакта на складах ритейлера по-прежнему слишком велика. Некоторые бренды сообщают, что до 80% товаров, представленных на сайтах Alibaba, являются подделками.

Также следует учитывать, что Alibaba слабо контролирует некоторые из важнейших структурных подразделений своего бизнеса. Так, холдинг владеет лишь акций 48% China Smart Logistics, которая обеспечивает все поставки компании на водном транспорте.

Особую озабоченность вызывают отношения Alibaba с электронной платежной системой Alipay. Учитывая, что генеральный директор холдинга Джек Ма имеет собственную долю в Aliplay, платежная система является скорее корпоративным кузеном, нежели дочерней структурой Alibaba. В кризисной ситуации это может привести к конфликту интересов, поскольку неизвестно, что предпочтет Ма: свой бизнес, или компанию, которая обрабатывает 78% его сделок.

Странной выглядит и инвестиционная стратегия Alibaba. В преддверии IPO компания вкладывалась не в инновационные продукты, а в индустрию развлечений. К примеру, холдинг выложил прочти почти $ 200 млн за долю в 50% от футбольного клуба Guangzhou Evergrande. Это весьма странный выбор для гиганта электронной коммерции, который консервативному инвестору покажется довольно легкомысленным.

Наконец, много вопросов вызывают юридическая сторона инвестиций в Alibaba. Покупая ценные бумаги интернет-сервиса, инвесторы на деле приобретают акции некой компании Alibaba Group Holding Limited, зарегистрированной на Каймановых островах. Казус в том, что юридически эта компания не является владельцем Alibaba. Таковыми выступают Джек Ма и Саймон Се, которым, в полном согласии с китайским законодательством, принадлежит большинство крупнейших предприятий Alibaba.

Таким образом, холдинг является субъектом с переменной долей участия (VIE). Это помогает обойти строгие китайские правила, регулирующие иностранные инвестиции в КНР. Однако инвестору следует быть настороже: суды Китая до сих пор не прояснили, насколько законна подобная структура.

Напомним, что Alibaba владеет электронной платежной системой Alipay, а также управляет интернет-магазинами Taobao и AliExpress. Около 22,5% интернет-холдинга принадлежит американской Yahoo, 34,3% - японской SoftBank, 8,9% - у основателя компании Джека Ма. Годовой оборот Alibaba Group составляет почти $300 млрд.