Аналитики извлекают неправильные инвестиционные уроки из очередного разочаровывающего года для так называемой стратегии «собаки Dow».

Далее делимся переводом статьи Марка Халберта для TheStreet.

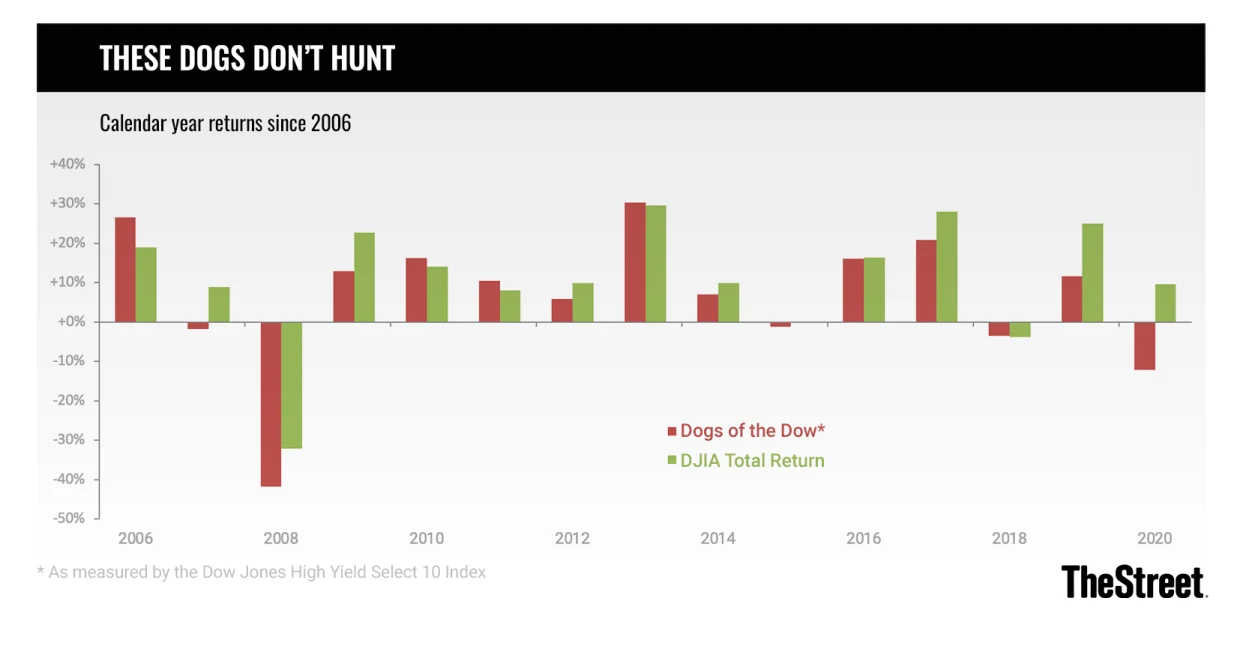

Эта стратегия, как многие из вас, без сомнения, уже знают, предусматривает инвестирование 1 января каждого года в 10 акций из 30 Dow Industrials с самой высокой дивидендной доходностью. Но в текущем году что-то не заладилось: по состоянию на 6 декабря доходность по стратегии составила всего 13,3%. Для сравнения, за тот же период времени доходность S&P 500 достигла 23,9%. Стратегия «собаки Dow» также отстает от Dow Industrials с общей доходностью 17,1%.

Произошедшее в текущем году – не случайность. В совокупности за последние 15 календарных лет, согласно расчетам моей аудиторской фирмы, стратегия «собаки Dow» принесла общий годовой доход всего 4,8%, что меньше половины годовой доходности S&P 500 и DJIA на уровне 9,8%. Более полную картину вы можете увидеть на графике ниже.

Поскольку акции, выбранные для данной стратегии, находятся в лагере акций стоимости, аналитики объясняют ее неутешительные результаты эпической борьбой стоимости с ростом. Как известно, акции стоимости уже давно не демонстрируют впечатляющих результатов.

Однако я не верю в этот аргумент. Другие стратегии дивидендных акций показали хорошие результаты в последние годы. По моему мнению, правильный вывод заключается в том, что существуют более эффективные способы отбора дивидендных акций, чем автоматический выбор акций с самой высокой доходностью в рамках Dow 30.

В начале года я посвятил колонку одной из таких стратегий. Ее рекомендует инвестиционный бюллетень под названием Investment Quality Trends, который редактирует Келли Райт. Основной подход состоит из нескольких компонентов:

· Рассматривать только те компании, которые отвечают по крайней мере 5 из следующих 6 критериев финансового качества и безопасности: повышение дивидендов 5 раз за последние 12 лет, оценка «А» в S&P Quality Rank, не менее 5 млн акций в обращении, не менее 80 институциональных инвесторов, не менее 25 лет непрерывной выплаты дивидендов и увеличение прибыли не менее 7 из последних 12 лет.

· Среди этого подмножества высококачественных компаний недооцененными считаются акции только в том случае, если их доходность находится вблизи высокой границы исторического диапазона.

В своей январской колонке на эту тему я перечислил 10 акций из списка топ-10 Райта. По состоянию на 6 декабря эти акции в среднем принесли 30,7% доходности, что более чем в два раза превышает 13,3% стратегии «собаки Dow». Список топ-10 Райта также демонстрировал отличные показатели за последние 15 календарных лет, то есть примерно за тот период, когда стоимостные акции значительно отставали от рынка. По расчетам моей аудиторской фирмы, годовая доходность этого списка составила 11,6%, что более чем в два раза превышает годовую доходность «собак Dow», составляющую 4,8%.

В одном из интервью Райт сказал, что, несмотря на появившиеся в последние годы заголовки по типу «стоимостные стратегии больше не победят рынок», акции стоимости все еще может отлично работать. Главное – грамотно выбирать компании. «Нельзя покупать акции только потому, что они приносят высокие дивиденды. Бизнес компании тоже должен быть в отличном состоянии», – отметил Райт.

Вот список из 10 акций, входящих в текущий топ-10 Райта

|

Тикер |

Компания |

Доходность |

|

OMC |

Omnicom Group |

+4% |

|

PM |

Philip Morris International |

+5,5% |

|

FRME |

First Merchants Corporation |

+2,8% |

|

MMM |

3M Company |

+3,3% |

|

CAH |

Cardinal Health |

+4,1% |

|

WBA |

Walgreens Boots Alliance |

+4% |

|

SJM |

J.M. Smucker Company |

+3% |

|

IBM |

International Business Machines Corporation |

+5,5% |

|

DOW |

Dow |

+5,2% |

|

RNST |

Renasant Corporation |

+2,3% |

Источник: Investment Quality Trends

В отличие от ситуации в январе, когда список топ-10 Райта не пересекался со списком «собак Dow», теперь не менее 4 акций из топ-10 Райта входят в список 10 самых высокодоходных акций Dow: IBM (IBM), Dow (DOW), Walgreens (WBA) и 3M Company (MMM).

Возможно, это означает, что в наступающем году стратегия «собаки Dow» будет работать лучше, чем в прошлом.

Гавриленко об IPO СПБ биржи, инфляции и пожеланиях на 2022 год

Про IPO СПБ биржи, инфляцию, ожидания на следующий год и про многое другое поговорили с Анатолием Гавриленко, председателем совета директоров НП РТС.

Далее делимся мнением эксперта от первого лица.

Если говорить про успешность IPO СПБ биржи, на самом деле все зависит от того, с чем сравнивать. На мой взгляд, все прошло хорошо, и ребята молодцы. Что-то похожее случилось в 2013 году, когда Мосбиржа размещала свои акции.

Помню, как было написано, что размещение прошло очень удачно – участвовало очень много различных организаций и порядка сотни розничных инвесторов. Если тогда участвовали сотни, то сегодня – сотни тысяч. Если сравнивать сотни в 2013 году и сотни тысяч в этом году, то, безусловно, успех и так далее – никаких вопросов.