Инфляция складывается значительно выше октябрьского прогноза Банка России. Расширение спроса продолжает опережать возможности наращивания выпуска. Быстрый рост экономической активности при ограниченности свободных трудовых ресурсов усиливает инфляционное давление. Проинфляционной остается конъюнктура мировых товарных рынков. Инфляционные ожидания пока не снижаются, оставаясь на многолетних максимумах. В этих условиях баланс рисков для инфляции еще больше сместился в сторону проинфляционных. Проводимая Банком России денежно-кредитная политика направлена на возвращение инфляции к 4%.

При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях. Решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков. По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция снизится до

Инфляция складывается значительно выше октябрьского прогноза Банка России. В январе месячные сезонно сглаженные темпы роста потребительских цен вновь выросли после снижения в декабре, тем не менее были ниже пиковых значений осени 2021 года. Годовая инфляция в январе увеличилась до 8,7% (после 8,4% в декабре 2021 года). По оценке на 4 февраля, она составила 8,8%.

Показатели, характеризующие наиболее устойчивые процессы ценовой динамики, по оценкам Банка России, продолжают находиться значимо выше 4% в годовом выражении. Это является отражением того, что устойчивый рост внутреннего спроса опережает возможности расширения производства по широкому кругу отраслей. На этом фоне предприятиям легче переносить в цены возросшие издержки, в том числе связанные с ростом цен на мировых рынках. При этом дальнейшее расширение производства ограничено растущей нехваткой рабочей силы.

Инерцию роста цен усиливают высокие и незаякоренные инфляционные ожидания населения и бизнеса. В январе инфляционные ожидания населения несколько снизились, но оставались вблизи максимумов за последние шесть лет. Последние данные указывают на рост ценовых ожиданий предприятий и обновление ими многолетних максимумов. Ожидания профессиональных аналитиков на 2022 год повысились, однако на среднесрочную перспективу заякорены вблизи 4%.

Преобладающее влияние проинфляционных факторов привело к значительному и продолжительному отклонению инфляции вверх от цели. По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция снизится до

Денежно-кредитные условия, по оценкам Банка России, перешли от мягких к нейтральным. Рост фактической инфляции и высокие инфляционные ожидания в настоящий момент сдерживают их переход в область жестких значений. С момента предыдущего заседания Совета директоров Банка России доходности краткосрочных ОФЗ увеличились, преимущественно отражая ожидания рынка по траектории ключевой ставки.

Доходности средне- и долгосрочных ОФЗ также выросли, в основном из-за усиления геополитической напряженности. Продолжается увеличение кредитных и депозитных ставок. Вместе с тем рост номинальных процентных ставок пока не обеспечил достаточного увеличения склонности к сбережению и не привел к более сбалансированной динамике кредитования. Приток средств на срочные рублевые депозиты происходит умеренным темпом. Одновременно с этим сохраняется высокая активность на рынке как розничного, так и корпоративного кредитования.

Проводимая Банком России денежно-кредитная политика ускорит формирование жестких денежно-кредитных условий, необходимых для возвращения инфляции к цели и ограничения воздействия текущей высокой инфляции на долгосрочные процентные ставки. Это укрепит тенденцию к повышению привлекательности депозитов для населения, защитит покупательную способность сбережений, обеспечит сбалансированный рост кредитования и экономики в целом.

По оценкам Банка России, в IV квартале 2021 года российская экономика заметно отклонилась вверх от траектории сбалансированного роста. Ускоренный рост кредитования, рост реальных заработных плат и невысокая склонность домашних хозяйств к сбережению, обусловленная повышенными инфляционными ожиданиями, поддерживают рост потребительской активности, особенно на рынках непродовольственных товаров. Растущий внутренний и внешний спрос и высокие корпоративные прибыли оказывают поддержку инвестиционной активности.

Ограничения со стороны предложения в российской экономике связаны не только с такими временными проблемами, как перебои в производственных и логистических цепочках, но также и с более устойчивыми факторами. Это в первую очередь касается рынка труда. Спрос на рабочую силу продолжает расти по широкому кругу отраслей. При этом во многих секторах наблюдается ее дефицит, несмотря на приток иностранной рабочей силы. Уровень безработицы находится на историческом минимуме, а число вакансий — на исторических максимумах. Ситуация на рынке труда указывает на то, что в дальнейшем увеличение устойчивых темпов роста российской экономики будет прежде всего определяться темпами роста производительности труда.

Согласно обновленному базовому прогнозу, рост ВВП в 2022 году составит

Баланс рисков еще более сместился в сторону проинфляционных. Действие проинфляционных факторов может быть усилено повышенными инфляционными ожиданиями и сопутствующими вторичными эффектами.

Замедлению инфляции могут препятствовать более медленная, чем ожидается в базовом сценарии, нормализация производственных и логистических цепочек, дефицит трудовых ресурсов, а также структурные изменения на рынке труда в результате влияния пандемии. Усиление дефицита трудовых ресурсов может привести к отставанию темпов роста производительности труда от роста заработной платы.

Вследствие активного роста спроса в мировой экономике проинфляционные риски со стороны ценовой конъюнктуры мировых товарных рынков еще возросли. Это в первую очередь касается рынков энергоносителей и продовольствия.

Усилились краткосрочные проинфляционные риски, связанные с волатильностью на глобальных финансовых рынках, в том числе под влиянием различных геополитических событий, что может отражаться на курсовых и инфляционных ожиданиях. Из-за дальнейшего усиления инфляционного давления в мировой экономике ускоряется нормализация денежно-кредитной политики центральными банками развитых стран. Это может стать дополнительным фактором роста волатильности на мировых финансовых рынках, особенно в странах с формирующимися рынками.

Дезинфляционные риски для базового сценария остаются умеренными и в основном связаны со скоростью и масштабом подстройки предложения к растущему спросу. Понижательное давление на цены может оказать более быстрая, чем ожидается в базовом сценарии, нормализация производственных и логистических цепочек в российской и мировой экономике. Открытие границ по мере снятия ограничительных мер может восстановить потребление зарубежных услуг.

На среднесрочную динамику инфляции значимо влияет бюджетная политика. В базовом сценарии Банк России исходит из заложенной в основных направлениях бюджетной, налоговой и таможенно-тарифной политики траектории нормализации бюджетной политики, предполагающей возвращение к параметрам бюджетного правила в 2022 году. Банк России также учитывает в прогнозе принятые Правительством РФ решения об инвестировании ликвидной части Фонда национального благосостояния.

При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях. Решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков.

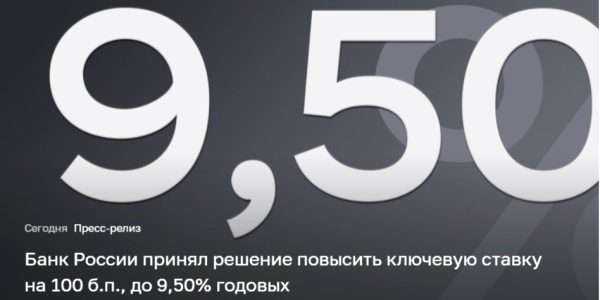

По итогам заседания Совета директоров по ключевой ставке 11 февраля 2022 года Банк России опубликовал среднесрочный прогноз.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 18 марта 2022 года. Время публикации пресс-релиза о решении Совета директоров Банка России – 13.30 по московскому времени.

Стоит ли сейчас покупать акции Сбербанка и ВТБ

В прошлом году банковский сектор показал рекордную прибыль.

По данным ЦБ, российские банки по итогам 2021 года заработали 2,4 трлн рублей, что почти в полтора раза больше показателя за 2020 год. Тем не менее, по прогнозам экспертов, в текущем году новых рекордов не будет.