В 2020 году по инициативе президента РФ правительство одобрило новую госпрограмму поддержки ипотечного кредитования.

Правительство рассчитывало, что в рамках программы будет выдано дополнительно до 250 тысяч ипотечных кредитов на общую сумму 740 млрд рублей (позднее эти ориентиры были повышены до 310 тысяч и 900 млрд рублей). Программа планировалась до 1 ноября 2020 года, но позднее была продлена до 1 июля 2021 года, а сумма была увеличена до 1,8 трлн рублей.

Совсем недавно В.В.Путин объявил о расширении программы еще на год, но со значительным изменениям условий кредитования.

На фоне резкого роста ипотечного кредитования, аналитики Simple Estate решили оценить общую макроэкономическую ситуацию на рынке жилой недвижимости, о чём стоит знать прежде чем покупать квартиру и стоит ли беспокоиться о снижении цен на только что приобретенное жилье.

Феноменальный рост цен на жилье в 2020 году

Самым первым тревожным звонком для этого анализа послужил невероятно сильный рост стоимости квартир на рынке жилой недвижимости, который можно сравнить с предыдущими пиками роста и последующей коррекции в соответствии со статистикой стоимости кв. м. на сайте IRN. Обратите внимание на пик роста в 2008 и в 2014 году с последующим резким снижением стоимости жилья.

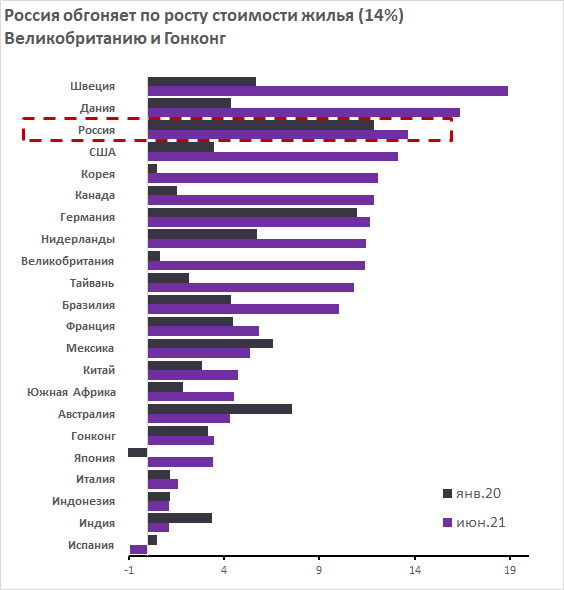

Совместный отчет Oxford Economics и Haver Analytics подтверждают, что Россия занимает топ-3 по росту цен на жилье в 2021 году. Мы обгоняем лидеров по стоимости недвижимости – Великобританию и Гонконг. Экономика в Китае лучше всего прошла кризис и всё равно уступает нам в росте цен на недвижимость.

Такой высокий рост связан в первую очередь с внедрением поддержки ипотечного кредитования в самый разгар пандемии.

За счет государственной поддержки (во всяком случае именно так изначально планировалось) резко выросли объемы ипотечного кредитования. Согласно аналитике Frank RG в 2019 году общий объем кредитования под жилищную недвижимость не превышал 3 трлн рублей, в 2020 году цифра выросла до 4,2 трлн рублей, если же взять более свежие данные за 2021 год и спрогнозировать объемы кредитования на уровне докризисного 2019 года, то цифра возрастает до 4,5 трлн рублей.

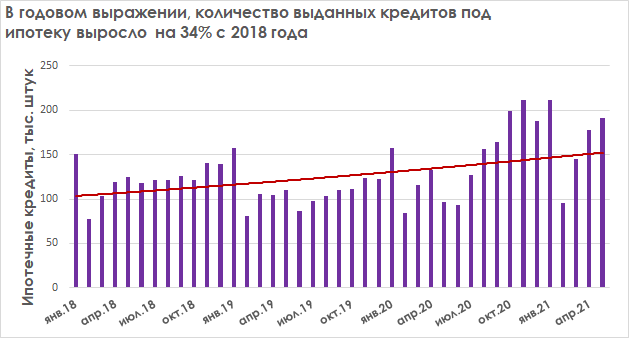

Итак, объем выданных ипотечных кредитов вырос в 1,5 раза с 2019 года. Согласно анализу ДОМ.РФ, общая доля ипотеки в сделках на первичном рынке жилья достигла почти 60% в 2020 году.

Источник: аналитика компании Frank RG

Число выданных кредитов под ипотеку также выросло на 34% с 2018 года.

Источник: аналитика компании Frank RG

Покупка квартиры в ипотеку – это вполне рабочий и очень распространенный инструмент для инвестирования денежных средств, в особенности, когда человек не знает во что вложить свои денежные средства и тем более, когда у него нет своего жилья. Однако даже такой проверенный временем инструмент может потерять свои преимущества и вдобавок навредить.

Выгодной ипотека для населения была только первые 3-4 месяца, затем застройщики нарастили темпы продаж и, что самое важное, сильно увеличили стоимость квартир. В результате, люди начали брать дорогостоящее жилье с ипотечным кредитованием, условия которого стали хуже – увеличилась сумма кредита. В итоге, не смотря на снижение процентных ставок, месячный платеж по кредиту остался прежним или даже вырос за счет удорожания цены недвижимости.

К сожалению, такие изменения не могут пройти бесследно для рынка жилой недвижимости. Появились не только тревожные сигналы о сильной перегретости рынка, что может превратиться в сильную коррекцию на рынке жилой недвижимости, но и также ипотека постепенно становится весомыми участником публичного долгового рынка, что может превратиться в ипотечный кризис, если правительство должным образом не будет регулировать рынок ипотечных облигаций и взаимодействия с ними банков.

Работаем больше, но зарабатываем меньше

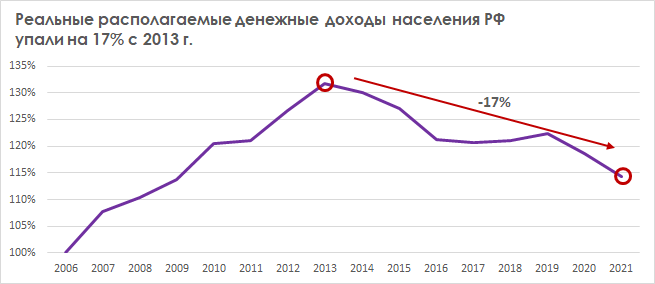

Наверное, одним из самых важных показателей, который позволяет оценить возможность людей платить по кредитам, оценить долговую нагрузку – это реальные располагаемые доходы.

Реальные располагаемые денежные доходы – это доходы за вычетом обязательных платежей, скорректированные на инфляцию. Росстат публикует данные о динамике показателя ежеквартально. Так вот, если посмотреть динамику с 2006 года, то реальные доходы росли более чем на 30%, но начиная с 2013 года упали на 17%.

Иными словами, доходы снижаются, а долговая нагрузка растет и людям сложнее выплачивать ипотеку. Причем если тренд 1 квартале 2021 года (падение доходов на 3,6%) продолжится, то снижение может быть и выше в годовом выражении.

Доступ к ипотеке стал проще, а квартир с обременением на рынке жилой недвижимости стало больше.

Естественным образом за счет того, что запустили льготную ипотек, риск менеджмент банков стал пропускать более рисковые сделки с продажами квартир. Согласно отчету ДОМ.РФ за 2020 год. Одобрение кредитов по льготной ипотеке выросло в среднем на 9% (с 59% до 68%) – людям стало легче брать ипотеки даже если они с трудом покрывают платежи.

По идее, тенденция с долей одобрения могла бы снизиться в 2022 году, но т.к. ипотеку всё же продлили (хоть и с ограничениями), то общие критерия отбора останутся на том же уровне, что негативным образом сказывается на рынке жилой недвижимости. Растет количество квартир с обременением.

По словам руководитель направления срочного выкупа недвижимости федеральной компании «Этажи» Алексея Панова, в июне 2021 года количество таких предложений на рынке выросло на 20%.

В целом по рынку, такие предложения почти всегда продаются с дисконтом на 5-7%, в некоторых случаях и больше, в зависимости от близости иска в суд от банка и отторжения залога. Заемщику совершенно не выгодно превращать свой кредит в просроченный – кредитная история в этом случае будет испорчена. К тому же банк может продать квартиру гораздо дешевле её рыночной цены, ведь ему необходимо вернуть только заемные средства. Отсюда мы медленно и верно приходим к ипотечному кризису США в 2007 году, который начинался похожим образом.

Позитивным фактором является то, что хоть и количество просроченных кредитов по ипотеке выросло до 10,1 трлн рублей (на 25% больше чем в 2019 году), но общий уровень просроченных кредитов пока не превышает 1%. Однако, доля просроченных кредитов может появится позже, когда динамика появления новых ослабнет, а люди не смогут платить по уже имеющимся обязательствам.

При этом в России активно занялись переводом ипотечных кредитов в облигации. Риски переходят в руки инвесторов.

Проблема данного решения заключается в том, что банки могут ослабить критерии отбора еще сильнее и начать создавать высоко рисковые облигации, как это делали в 2007 году в США. Напомним, что в США 2004 – 2006 годах доля ипотеки с высоким риском выросла до 20% от общего числа выданных ипотечных кредитов (и даже выше в некоторых регионах США).

При этом увеличение доли субстандартных кредитов было одним из проявлений более общей тенденции снижения стандартов кредитования, а также вывода на рынок более рискованных ипотечных продуктов. Как раз такой тренд прослеживается и в России. В январе 2021 года российские банки выдали потребительские кредиты на общую сумму 399 млрд рублей. В январе 2020 года общая сумма выданных кредитов была меньше на 8,5%. Банки планируют, что в 2021 году. Спрос на потребительское кредитование вырастет на 25%.

Цены на жилую недвижимость в США активно росли до середины 2006 года, после чего они начали стремительно падать. В то же время процентные ставки по ипотечным кредитам с плавающей ставкой начали повышаться, что повлекло за собой повышение размера ежемесячных выплат и привело к резкому росту количества случаев невыполнения обязательств по кредитам. В конечном итоге, производные инструменты в виде облигаций, обеспеченные ипотечными кредитами обесценились, а инвесторы отказались вкладывать деньги. Недвижимость начала резко падать в цене.

Источник: Business Insider

Возвращаясь к российским реалиям, согласно отчету ДОМ.РФ секьюритизация ипотечных облигаций в 2020 году стала рекордной. Общая сумма ипотечных облигаций в 2020 году. Составила 834 млрд рублей (20% от всего рынка ипотечного кредитования). При этом выпуск ипотечных облигаций растет высокими темпами примерно на 25% в год, начиная с 2017 года.

Очень много негатива, а есть ли позитив? Стоит ли сейчас инвестировать в жилую недвижимость?

Мы видим очень много тревожных сигналов на макроэкономическом уровне к тому, что вероятность дальнейшего роста стоимости недвижимости гораздо ниже нежели риск существенного снижения стоимости жилья или стагнация рынка ближайшие несколько лет. Спрос не может быть бесконечным, а его основным драйвером на данный момент является дешевая ипотека.

При этом, подавляющее большинство тех, кто хочет и мог купить жилье, уже сделали это в 2020 и первой половине 2021 года, поэтому дальнейший спрос остается под вопросом. При нынешних условиях рынка – не только дорого использовать ипотечное кредитование, но и очень рискованно покупать квартиру в принципе.

Не смотря на то, что в целом ситуация выглядит очень опасной: снижение реальных доходов населения (высокая долговая нагрузка), резкое повышение одобрения ипотеки (больше нестабильных плательщиков), рост спроса на потребительское кредитование и немаловажное – высокие темпы роста эмиссии ипотечных облигаций – всё же будет сложно повторить опыт США и нас ждёт в первую очередь охлаждение рынка жилой недвижимости.

При этом, разговаривая об инвестициях в недвижимость, не стоит забывать о коммерческой недвижимости, которая остается крайне привлекательной для вложений.

Более того, такие сегменты как склады и street-retail не только стойко выдержали текущий кризис, но и даже выиграли от пандемии. Продуктовые супермаркеты у дома доказали свою устойчивость к экономическим потрясениям, а логистические центры выиграли от бурного развития онлайн-торговли. Доходность инвестиций в качественную и стабильную коммерческую недвижимость с готовыми арендаторами сейчас составляет 10-20% годовых.

А для тех кто привык к инвестициям на фондовом рынке и покупке акций компаний, особенно актуальным будет возможность вложения денег в коммерческую недвижимость через механизм коллективных инвестиций, реализованный через классические ПИФы или акционерные общества, как это делаем мы в Simple Estate.

Купить квартиру, доллары или золото – что делать со сбережениями

Как не потерять сбережения, стоит ли покупать квартиру, держать все в долларах или золоте, рассказал Fomag.ru финансовый консультант Илья Пантелеймонов.

Далее делимся мнением эксперта от первого лица.

Зачем покупать фонды

Самый надежный и устойчивый подход в инвестировании – покупать фонды. Беспроигрышным вариантом всегда будет покупка физического золота. Если случается кризис, то часто золото поднимается в цене и тем самым выравнивает портфель. Доля золота должна составлять минимум 5%.