Если неделю назад, на 23 июля, объявленный курс рубля был на уровне 87,7805, то на сегодня, 30 июля, курс Банка России составляет 86,5554. Таким образом, за неделю курс национальной валюты укрепился на 1,4%. На срочной секции Московской биржи фьючерс Si-9.24 торгуется на отметке 86,81.

Главной новостью прошедшей недели стало заседание Банка России. Регулятор 26 июля поднял ставку сразу на 200 б.п. до 18%. Кстати, если не считать 2022 год, то последний раз на этом уровне ставка была в I-II кварталах 2003 года. 21 июня 2003 года ставка была снижена до 16% и впоследствии достигла 17% только 16 декабря 2014 года, а потом превысила этот уровень только после начала СВО.

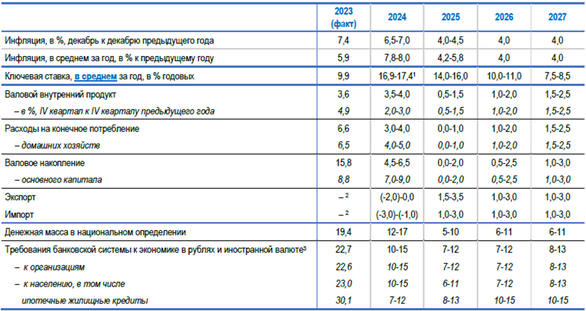

Поскольку заседание было опорным, Банк России представил обновленный среднесрочный прогноз по итогам заседания, где основные параметры были скорректированы в сторону большей жесткости.

Средняя ключевая ставка в текущем году ожидается в пределах 16,9-17,4%, что, в соответствии с комментариями Банка России, предполагает нахождение средней ставки до конца текущего года в диапазоне 18-19,4%. Это означает, что ставка не только не будет снижена до конца текущего года, но вполне может быть повышена еще на 200 б.п., до 20%. Ожидаемая инфляция опять сместилась с 11,9% до 12,4%. При этом наблюдаемая инфляция снижается и составляет 14,2%.

По данным Росстата, на неделе с 16 по 22 июля индекс потребительских цен в годовом выражении вырос на 9,18%, а с начала года до 22 июля рост составил 4,91%. По последним данным официальной статистики, рост цен ускорился в продовольственных товарах.

Мы считаем, что вероятность дальнейшего ужесточения ДКП продолжает оставаться высокой. В следующем году, по мнению Банка России, средняя ставка должна составить 14-16%, в предыдущем среднесрочном прогнозе ЦБ считал, что средняя ставка в 2025 году составит 10-12%. Таким образом, ожидания регулятора в настоящее время существенно сместились вправо, что, безусловно, оказывает поддержку курсу рубля.

Достаточно интересно выглядят ожидания Банка России по ситуации с торговым балансом. На 2024 год ожидания регулятора по балансу товаров улучшились и составили $135 млрд против $121 млрд. в предыдущем среднесрочном прогнозе.

Рост торгового баланса, по мнению регулятора, будет обеспечен преимущественно за счет сокращения импорта ($291 млрд в новом прогнозе вместо $304 млрд в старом). Таким образом, спрос на валюту должен сократиться, а поддержка рубля, наоборот, вырасти.

В I-II кварталах сальдо торгового баланса составило порядка $68 млрд. Мы не исключаем, что сальдо может оказаться всё же чуть ниже, принимая во внимание необходимость выполнения РФ сделки OPEC+, а также санкционные ограничения. Наши ожидания по сальдо торгового баланса на текущий год составляют порядка $126 млрд. Как следствие, мы продолжаем ждать снижения курса рубля.

Однако, учитывая жесткие ДКУ и высокую вероятность повышения ставки, наши ожидания по курсу смещаются вниз. Мы предполагаем, что с большей долей вероятности в III квартале курс пары доллар-рубль будет находиться в диапазоне 86-88. До конца года диапазон движения курса составит 86-93 рублей за доллар США.

Какой оказалась самая большая ошибка ЦБ

Политику ЦБ, ключевую ставку, инфляцию и многое другое обсудили с экономистом Владимиром Левченко.Делимся мнением эксперта от первого лица.

Как известно, в конце прошлой недели Центральный банк в очередной раз увеличил ключевую ставку. Важно подчеркнуть, что нельзя и категорически неправильно рассуждать о влиянии ставки только на текущий момент. Это очень серьезный и мощный инструмент, и нужно, безусловно, смотреть на изменения больших трендов.