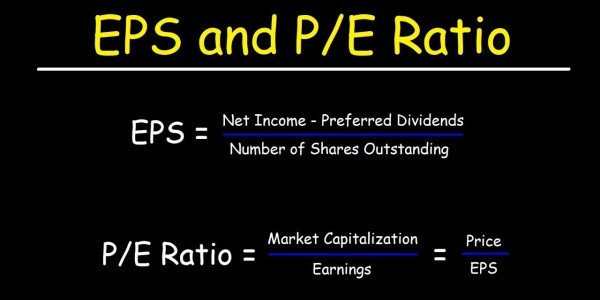

Если вы хотите получить реальный P/E для индекса, вам нужно включить в расчеты те компании, которые теряют деньги.

Готовы к инвестиционному квизу?

Чему равно соотношение цена/прибыль для индекса Russell 2000, если рассчитывать на основе скользящей 12-месячной прибыли?

a. 17,5

b. 14,1

c. Рассчитывать бессмысленно

Вряд ли кто-то из вас ответил, что правильный вариант находится под буквой «c». В конце концов, бенчмарк снизился на 15% по сравнению с предыдущим годом. Скорее всего, многие думают, что сектора с малой и средней капитализацией, которые представляет этот индекс, недооценены рынком.

Но на самом деле, правильный ответ как раз под буквой «c».

Если вы ответили неправильно, не расстраивайтесь. Два неверных соотношения P/E в тесте взяты из очень авторитетных источников: соотношение 17,5 взято из отчета Morningstar по ETF iShares Russell 2000, а 14,1 – из отчета iShares для этого же ETF.

Оба показателя значительно ниже долгосрочного среднего значения соотношения P/E индекса.

Причина, по которой эти две фирмы сообщают о таких низких коэффициентах P/E, заключается в том, что их расчеты исключают компании, которые теряют деньги. На протяжении многих лет это оказывало незначительное влияние. Но не сейчас, поскольку большая часть компаний с малой и средней капитализацией, входящих в индекс Russell 2000, теряют деньги. Из-за того, что такие компании исключаются из расчетов, сектора с малой и средней капитализации начинают выглядеть значительно недооцененными.

Какой процент компаний с малой и средней капитализацией сообщает о сокращении прибыльности? Судя по данным Винсента Делуарда, глобального стратега инвестиционной фирмы StoneX (ранее INTL FCStone), – более 50%. Необходимые данные для индекса S&P Small-Cap Index (S&P 600) и для индекса S&P Mid-Cap Index (S&P 400) можно получить через FactSet. Нижеприведенная диаграмма показывает, что почти треть компаний с малой капитализацией потеряли деньги за последние 12 месяцев, а также пятая часть компаний со средней капитализацией.

В секторе с большой капитализацией, напротив, преобладание убыточных компаний ниже, но все же довольно значительно. Обратите внимание, что 10% компаний из списка S&P 500 потеряли деньги за последние 12 месяцев.

Причина, по которой рассчитывать скользящее P/E Russell 2000 бессмысленно, заключается в том, что в целом прибыльность компаний, входящих в бенчмарк, сократилась за последние 12 месяцев. Как выразился Делюар, «реальное Р/Е бессмысленно и с отрицательным знаменателем».

Не пытайтесь сбросить со счетов полученную информацию, переключив свое внимание на форвардную прибыль, которую компании получат за следующие 12 месяцев. Делуард говорит, что форвардное соотношение P/E Russell 2000 в настоящее время составляет 132.

Для протокола позвольте подчеркнуть, что ни Morningstar, ни iShares не скрывают того факта, что их расчеты P/E исключают убыточные компании. Но случайный посетитель их веб-сайтов тем не менее может пропустить сноски, объясняющие методологию расчетов.

Но несмотря на это, инвестиционный подтекст очевиден: сектора рынка с малой и средней капитализацией, которые представляет Russell 2000, переоценены – причем значительно.

Это не означает, что эти сектора или рынок в целом не смогут продолжить свой рост. Но если вы хотите утверждать, что ралли никуда не денется, вам лучше основывать свои аргументы на других факторах, а не на их соотношениях P/E.

Баффет сделал большую ставку на сектор энергетики

Berkshire Hathaway Уоррена Баффета объявила о приобретении активов по транспортировке и хранению природного газа компании Dominion Energy.

В настоящее время сделка оценивается в $9,7 млрд в общей сложности, включая $5,7 млрд долга, понесенного сегментом транспортировки и хранения газа Dominion. При условии одобрения регуляторами сделка, как ожидается, будет закрыта в четвертом квартале 2020 года.