Практика показывает, что компании, которые ежегодно увеличивают дивиденды, в долгосрочной перспективе превосходят и тех, кто их не выплачивает, и тех, кто не регулярно повышает выплаты.

Вот почему многие инвесторы сосредотачиваются на дивидендных аристократах – компаниях, повышавших дивиденды как минимум 25 лет подряд.

Компания, которая присоединится к этому списку через пару лет, – это FactSet Research Systems (FDS). Она основана в 1978 году и является одним из ведущих поставщиков интегрированной финансовой информации и аналитических приложений для международного инвестиционного сообщества.

FactSet предоставляет новости и котировки в реальном времени, проводит анализ и сравнение компаний и отраслей, помогает моделировать, создавать и оптимизировать портфели, оценивать риски. Большую часть выручки приносит сегмент, включающий анализ компаний и предоставление инвестиционных идей.

FactSet работает в 22 странах, включая офисы в 13 штатах США, а также в Бразилии, Англии, Германии, Австралии, Японии и других. Одним из партнеров FDS является Microsoft, а крупнейшие конкуренты – Bloomberg L. P., Refinitiv и S&P Global Market Intelligence. У компании более 153 тысяч пользователей, также она насчитывает около 10 тысяч сотрудников.

FactSet увеличивала выплаты дивидендов в течение 22 лет подряд, и нет никаких признаков того, что эта тенденция скоро закончится. На данный момент дивидендная доходность составляет 0,97%.

FactSet может для многих оказаться вне поля зрения. Сейчас ее акции торгуются в районе $341. Инвесторы, которые смотрят только на традиционные показатели, могут исключить этот вариант как слишком дорогой. Однако он заслуживает того, чтобы быть в портфеле.

Множество возможностей для дальнейшего роста

Для дивидендных инвесторов, возможно, самой важной характеристикой акций является степень надежности по выплатам. Коэффициент выплат – процент чистой прибыли, который компания выплачивает в виде дивидендов, – является хорошим показателем для определения того, подвержены ли эти выплаты риску.

Для FactSet в течение последнего десятилетия этот показатель оставался между 24% и 35%, а на данный момент он находится на уровне 30,6%. Несмотря на то, что за это время компания увеличила дивидендные выплаты в три раза, – с $0,27 до $0,82 за квартал, – процент выплачиваемой прибыли остался примерно неизменным.

По сравнению с 2019 годом выручка FactSet увеличилась на 4% в 2020 году и составила $1,494 млрд. И даже если она останется неизменной, руководство, скорее всего, сможет повышать дивиденды нынешними темпами еще в течение 30 лет, прежде чем возникнут какие-либо проблемы. Это выплата, на которую акционеры могут рассчитывать.

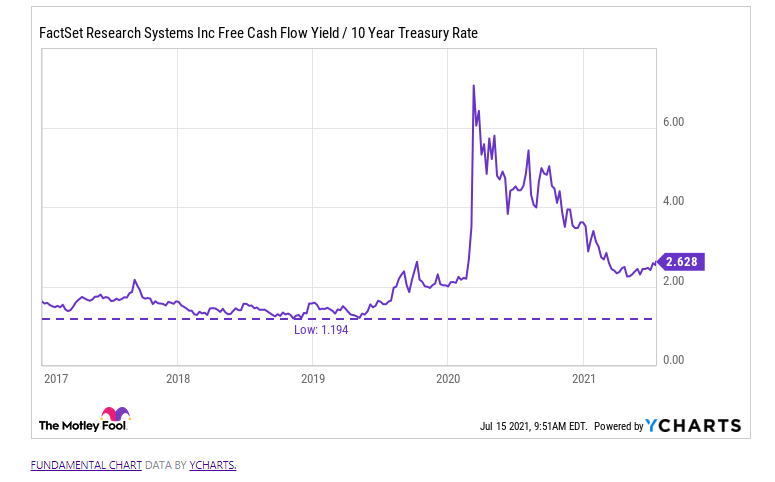

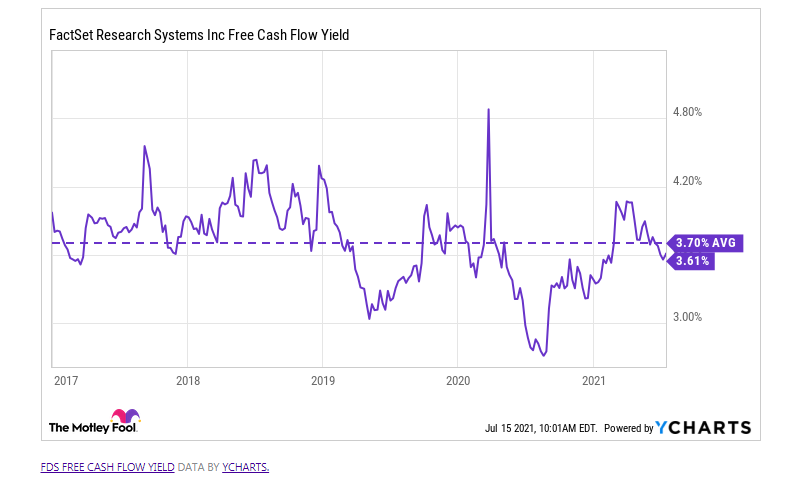

Свободный денежный поток компании в этом году уже превысил прошлогодний показатель и находится в районе $467,5 млн. Деление доходности от свободного денежного потока на 10-летнюю ставку казначейских облигаций США дает возможность с пользой посмотреть на оценку стоимости со временем. Коэффициент сравнивает генерирование денежных средств компанией с безрисковой ставкой государственного долга США. До пандемии это соотношение оставалось неизменным между 1,2 и 2.

При самых низких котировках, используя этот показатель, инвесторы получали вдвое больше прибыли от владения акциями FactSet, чем от безрисковых облигаций. За 16 месяцев пандемии отношения прервались.

В настоящее время акции демонстрируют соотношение доходности от свободного денежного потока к 10-летним казначейским облигациям на уровне 2,6. Поскольку большее число акций лучше, акционеры получают гораздо больше выгоды .

Несмотря на то, что процентные ставки близки к рекордно низким значениям, доходность от свободного денежного потока FactSet по-прежнему находится на среднем уровне.

Взглянув на более традиционный показатель, такой как соотношение цены и прибыли (P/E), можно увидеть совершенно другую историю. P/E FactSet находится на уровне чуть более 33. Это самый высокий показатель за последние несколько лет.

Инвесторы, скорее всего, смогут найти того, кто поддержит любой аргумент, который они захотят выдвинуть. Задача в том, чтобы найти тот самый, который имеет для вас наибольший смысл.

FactSet находится на пути к увеличению дивидендов в течение четверти века, и у нее есть много возможностей для дальнейшего роста.

Котировки компании за 2020 год выросли почти на 24% с $268,3 до $332,5, а с начала этого года – на 3,2%. При этом 11 аналитиков на Yahoo Finance советуют «держать» акции FDS, а 3 дают оценку «ниже рынка».

Несколько причин обратить внимание на водородную энергетику вместе с Plug Power

Компания Plug Power (PLUG) стала примером для подражания в области водородной энергетики. За последние два года ее акции выросли более чем в 11 раз и сейчас торгуются в районе $26.

Можно прикинуть, какую бы прибыль вы получили сегодня, если бы купили бумаги компании в 2019 году. Но лучше подумать о том, смогут ли акции принести аналогичную прибыль в будущем?