Андрей Кочетков, PhD, ведущий аналитик «Открытие Research» по глобальным исследованиям

Российский рынок сохранил небольшой прирост в первой половине дня в четверг. Спросом пользуются акции металлургов на оптимистичных ожиданиях «Северстали», что внутренний спрос на сталь в РФ сократится в 2023 году лишь на 1%. Лидеры вчерашнего дня чувствуют себя неуверенно. Активность можно назвать средней. Объем сделок на основной секции Московской Биржи составил 15,8 млрд рублей к середине дня.

По состоянию на 15.25 мск индекс Мосбиржи – 2242,45 п. (+0,55%), а индекс РТС – 1008,91 п. (+0,64%).

Лидерами среди индексных бумаг были ММК, «Сургутнефтегаз», МТС, «Северсталь» и АФК «Система». Самыми слабыми оказались Ozon, «Лукойл», «Полюс», «Русгидро» и ГК «ПИК».

Интерес к акциям металлургов во многом связан с отчетностью и прогнозами «Северстали». В 2022 году компания снизила выпуск стали на 8% до 10,7 млн тонн. Впрочем, просадка производства во многом объясняется ремонтом конвертера в II квартале, а также снижением загрузки электродуговых печей в III квартале из-за подорожания лома. Производство чугуна за 2022 год осталось на уровне 10,97 млн тонн. Продажи стали упали на 2% до 10,92 млн тонн, а вот полуфабрикатов выросли на 11% до 1,57 млн тонн. Продажи коммерческого проката остались на уровне 4,59 млн тонн. В текущем году «Северсталь» планирует направить на инвестиции до $1,1 млрд, включая $544 млн на проекты поддержания существующих мощностей. При этом компания ожидает, что внутренний спрос на сталь упадёт в текущем году лишь на 1%. Фактически, производственные результаты изменились несущественно и лишь ценовые условия могут обусловить ухудшение финансовых показателей, но компания пока не публикует финансовую отчетность.

Бумаги Veon активно дорожали на новостях о согласовании продажи «Вымпелкома» местному менеджменту. Нельзя исключать и дальнейших шагов по консолидации активов сотовой связи в РФ.

Елена Кожухова, аналитик ИК «Велес капитал»

Российский фондовый рынок к середине сессии находился в плюсе, продолжая получать поддержку от корпоративных историй, а также улучшения внешнего фона. Индекс Мосбиржи к 14.20 мск вырос на 0,48%, до 2240,80 пункта, а долларовый РТС увеличился на 0,51%, до 1007,53 пункта.

В лидерах роста к середине сессии находились обыкновенные и привилегированные акции «Мечела»(+3,48% и +2,44%), котировки ММК (+3,3%), бумаги МТС (+2,20%), привилегированные акции «Башнефти» (+2,16%), котировки «Селигдара» (+2,06%), бумаги «Северстали» (+1,86%).

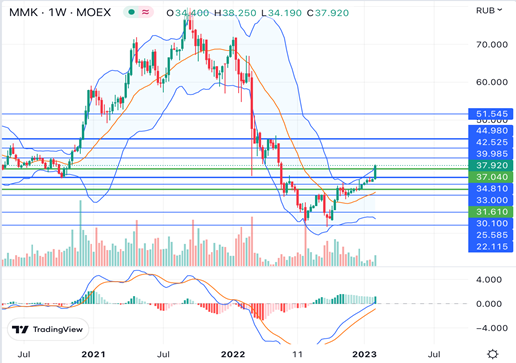

Акции ММК в четверг подскочили до пика с конца мая 2022 года вслед за НЛМК и «Северсталью» после выхода не столь слабых, как опасались, данных о состоянии отрасли за 2022 год. «Северсталь» при этом представила операционные результаты за 4-й квартал 2022 года, которые в условиях полной потери европейского рынка (около 34% выручки компании в 2021 году) нельзя назвать слабыми: производство стали и продажи стальной продукции сократились на 10% г/г, а продажи железорудного сырья (ЖРС) упали на 46% г/г.

С технической точки зрения акции ММК достигли обозначенной нами в декабре цели повышения 37 рублей, при этом сила восходящего тренда растет, указывая на возможность достижения бумагами следующих среднесрочных сопротивлений 40 рублей, 42,50 рубля и 45 рублей. Помешать росту в ближайшие дни может сформировавшаяся перекупленность. Сохранять краткосрочные «длинные» позиции имеет смысл выше 37 рублей, а среднесрочные – выше 35 рублей (средняя полоса Боллинджера дневного графика).

В наибольшем минусе к середине сессии пребывали котировки «Акрона» (-2,03%), расписки «Озона» (-1,08%), бумаги «Лукойла» (-0,91%), акции «Полюса» (-0,84%), котировки «Русгидро» (-0,83%).

«Акрон» упал после скачка наверх накануне в отсутствии очевидных фундаментальных сигналов.

«Полюс» в четверг, после попытки подняться выше в начале дня, вышел в коррекционный минус после опережающего роста предыдущих дней. Цены на золото тем временем находились выше $1950 за унцию, вполне вероятно готовясь к развитию повышения в район $2000 за унцию после смягчения тона ФРС.

Чем опасна цифровая валюта центральных банков, почему кризис в США можно считать затяжным – на вопросы отвечает эксперт

Экс-помощник министра жилищного строительства и городского развития, а также издатель Solari Report Кэтрин Остин Фиттс рассказала о своем опыте работы в Вашингтоне и финансовом секторе. Она объяснила значение ряда событий, которые произошли в США с 1990-х годов по сегодняшний день, а также показала их связь с текущим финансовым кризисом.

Довольно долгий период времени в мире царила эра нулевых процентных ставок и мягкой денежно-кредитной политики. Но все хорошее когда-нибудь заканчивается: не успев оправиться от разрушительной для бизнеса многих компаний пандемии, мы столкнулись с кризисом в различных отраслях экономики, геополитической напряженностью и быстрым ростом инфляции. Регуляторы разных стран были вынуждены начать охлаждение экономики с целью снизить цены и при этом избежать рецессии.