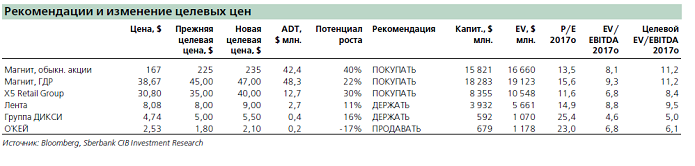

Снижение экономистами Sberbank CIB долгосрочного прогноза по доллару с 70 до 64 рублей привело к пересмотру со стороны аналитиков компании целевых цен на акции публичных продовольственных сетей.

Sberbank CIB в своем аналитическом обзоре по потребительскому сектору рекомендовал покупать акции X5 Retail Group и «Магнита», держать бумаги «Ленты» и «ДИКСИ». В среднем целевая цена была повышена на 12%. «Мы положительно оцениваем перспективы всех крупных сетей, так как ситуация в экономике улучшается и рубль укрепляется. Однако, на наш взгляд, в начале года рост выручки будет ограничен сдержанным ростом заработной платы, это в первую очередь касается «Магнита», показатели которого чувствительны к макроэкономической ситуации», - говорится в обзоре. Слабым местом краснодарской компании, по мнению экспертов, является тот факт, что сеть расположена в основном в регионах, где доходы будут восстанавливаться медленнее, чем в Москве и Санкт-Петербурге.

Из анализируемых бумаг только по акциям сети гипермаркетов «О’КЕЙ» сохранен медвежий настрой (и рекомендация «продавать») из-за слабых операционных показателей ритейлера и недостаточно привлекательной оценки.

В то же время по фундаментальным показателям потребительский сектор в новом году будет выглядеть несколько хуже, чем в последние три года. Средний коэффициент «стоимость предприятия/EBITDA» составит 8,3, хотя в 2014–2016 годы он находился на отметке 9,2. Дисконт к аналогам с развивающихся рынков оценивается в 26%, хотя темпы роста EBITDA у российских компаний будут намного выше (в среднем 22% в год), пишет Sberbank CIB.