Заместитель председателя Правления Московской биржи Андрей Шеметов от имени площадки приветствовал нового эмитента-энергетика и выразил надежду, что его бумаги будут востребованы инвесторами.

По сути, IPO «ТНС энерго» состоялось 17 декабря 2014 года, когда обыкновенные именные бездокументарные акции группы были включены в третий уровень листинга Московской биржи. Так что сегодняшнее событие можно считать следующим этапом развития «ТНС энерго» как публичной компании: ее инвесторам-миноритариям стало удобнее варьировать размер своей доли в уставном капитале. Основной целевой группой пока остаются существующие акционеры. «В связи с кризисной ситуацией на рынке у нас нет окончательно принятых решений о том, что нам требуется привлекать капитал для инвестиций. Поэтому то, что мы делаем сейчас – это шаг навстречу нашим акционерам, чтобы при необходимости они могли «выйти и зайти», - прокомментировал ситуацию генеральный директор компаний Дмитрий Аржанов.

Управляющий директор по развитию первичного рынка и клиентской поддержке Московской биржи Анна Василенко отметила, что «ТНС энерго» идет по пути постепенного развития: «Сначала компания попробует себя на уровне третьего списка. В дальнейшем, при консолидации, когда она приведет свою структуру в соответствие со своими планами, я думаю, что возможно повышение уровня листинга». «У нас с прошлого года в совете директоров два независимых директора. – сообщил Аржанов. – То есть из семи директоров двое – представители миноритарных акционеров – ВТБ и Альфа Банка – плюс два независимых директора. И все требования по прозрачности мы выполняем». При этом генеральный директор компании остается держателем контрольного пакета акций. «75% акций компании принадлежит мне, около 4,9% - Альфа-банку, 3,9% - RCB Bank. Остальное, около 15-16% - это наши миноритарные акционеры», - сообщил Аржанов.

ПАО ГК «ТНС энерго» была создана в 2013 году в результате реорганизации ООО «Транснефтьсервис С», занятой энергообеспечением магистральных нефтепроводов ОАО АК «Транснефть». В течение 2006-2013 годов она приобрела контрольные пакеты акций 10 компаний, обслуживающих потребителей в 11 регионах РФ. Поэтому одним из ключевых для новой группы стал вопрос консолидации. По словам Аржанова, до конца года «ТНС энерго» планирует достичь порога в 95% акций во всех регионах работы, кроме Кубани.

В 2014 году выручка ПАО ГК «ТНС энерго» достигла 172,046 млрд рублей, а чистая прибыль – 4,512 млрд рублей (против 117,583 млрд и 3,971 млрд рублей в 2013 году). Как сообщил Аржанов, на завтрашнем собрании акционеров компания объявит о выплате дивидендов за 2014 год объемом 600 млн рублей.

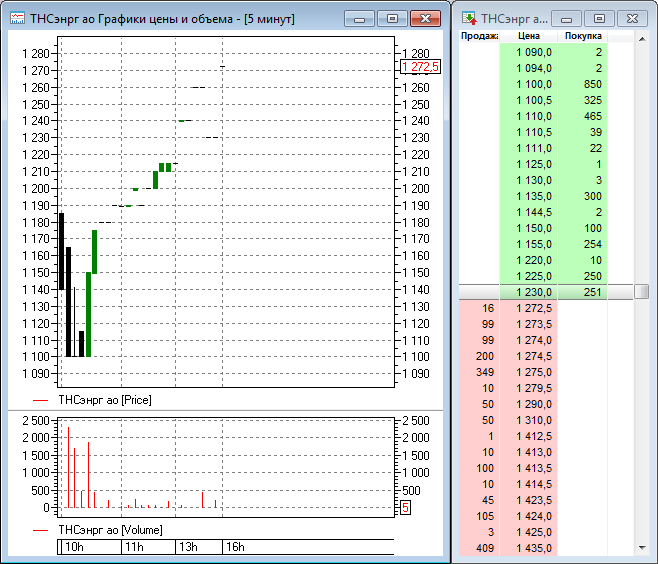

Котировки акций TNSE с начала торгов