Волатильность

Волатильность – мера риска, изменчивости, степень отклонения цены от ожидаемых значений. Именно с помощью этого показателя оценивается будущее поведение активов и рынка в целом. Несмотря на кажущуюся сложность определения уровня и практического использования волатильности, торговля на ее основе является более простой по сравнению с консервативными моделями торговли акциями и фьючерсами.

Этот факт может быть объяснен тем, что волатильность почти любого финансового инструмента, как правило, зажата в определенные рамки своего возможного изменения, выше или ниже которых она вряд ли поднимется или опустится, и с большой долей вероятности будет находиться очень долгое время в установленном историческом диапазоне.

В целом принятие торговых решений при торговле волатильностью основано на принципе, который для простоты можно сформулировать следующим образом: продавай опционы, когда волатильность высокая, и покупай, когда низкая.

Как известно, волатильность является одним из факторов ценообразования опционов. Поэтому для торговли этим индикатором следует использовать те опционы, которые наиболее чувствительны к ее изменениям.

Виды волатильности и сравнение их значений

Существует несколько видов волатильности. Основными и наиболее часто используемыми являются: историческая и подразумеваемая или ожидаемая волатильность.

Историческая волатильность (HV, Historical volatility) представляет собой оценку волатильности на основе данных за определенный период (10, 20, 50, 100, 200 дней) и определяет, насколько быстро изменялась цена в прошлом. Наиболее распространенный метод ее исчисления – это среднеквадратичное отклонение.

Подразумевая волатильность (IV, Implied volatility) характеризует будущее значение этого показателя и определяется исходя из текущей цены актива. Сравнение исторической и подразумеваемой волатильности позволяет оценить, насколько оправданна рыночная стоимость опциона, завышена ли она или занижена. На практике работает одно правило: если возникает ситуация, когда подразумевая волатильность низка по отношению к исторической, следует ожидать ее повышения и возвращения к «нормальным» уровням. Следовательно, в этом случае оправданным будет создание длинных опционных позиций. Обратная логика применима к ситуации, когда подразумевая волатильность выше исторической. Очевидно, что она должна понижаться, и в такой ситуации применимы медвежьи опционные стратегии.

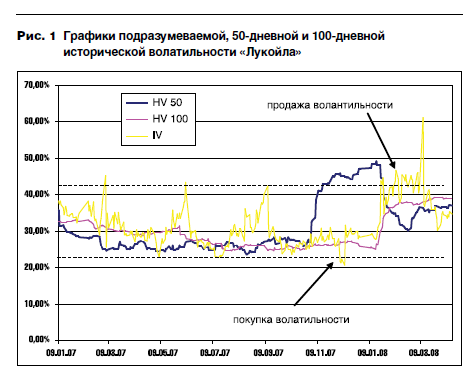

Для анализа относительного состояния подразумеваемой и исторической волатильности интересуемого актива могут быть построены графики их значений для разных периодов. Подобные графики строятся на основе исторических данных о волатильности, которые могут быть исчислены самостоятельно или взяты из информационных баз различных биржевых ресурсов.

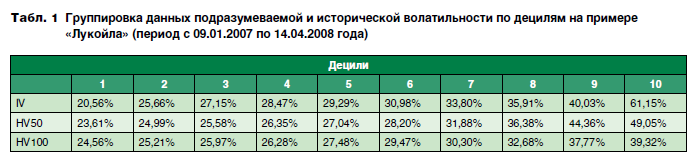

Другой популярный аналитический подход состоит в построении специальной таблицы на основе данных по волатильности, сгруппированных по децилям. Суть разбиения на децили состоит в следующем: необходимо из всего массива данных, например, по подразумеваемой волатильности выбрать нижние 10% значений и отнести их к первому децилю, следующие 10% – ко второму, и так до последнего десятого дециля. Пример подобной разбивки приведен в таблице 1.

Если подразумевая волатильность находится в нижних децилях, а историческая на том же уровне или выше, это может являться сигналом к покупке опционов. Наоборот, если значение подразумеваемой волатильности соответствует верхним децилям, например, 9-ому или 10-ому, а исторический показатель находится на том же уровне или ниже, то это уже является сигналом на продажу (см. рис. 1).

Продажа волатильности

Обобщая вышесказанное, основной идеей торговли волатильностью является игра на ее будущих изменениях. Если выявляются четкие предпосылки существенного снижения показателя, то разумным будет следовать тактике продажи опционов, а в случае ее возможного повышения, наоборот, покупки и создания бычьих позиций. Основным инструментом прогнозирования будущих значений волатильности выступает принцип сравнительного анализа поведения показателей подразумеваемой и исторической волатильности, их относительного сравнения. Полезным также является графический метод определения устойчивых уровней поддержки и сопротивления на репрезентативных исторических периодах, в рамках которых волатильность тех или иных финансовых активов следует своей динамике.

Прибыль при продаже волатильности, являющейся «слишком высокой», будет возникать в случае ее возвращения к своим «нормальным значениям». Подобный возврат подразумевает, что размер премий проданных опционов или их комбинаций будет уменьшаться, а ценовые колебания будут иметь меньший размах. Снижение волатильности после входа в позицию может произойти через какой-то промежуток времени.

Однако этого может и не случиться. При благоприятном исходе будет сформировано так называемое статистическое преимущество и, как результат, получена прибыль.

В этом случае позицию уже можно закрывать, фиксируя положительный результат. При продаже волатильности используются следующие опционные стратегии, поддержание которых основано, как правило, на принципе дельта-нейтральности: короткая бабочка, проданные стрэнгл, стрэддл, кондор и пропорциональные спрэды. Напомним, что короткий стрэнгл состоит из одновременной продажи опционов Put и Call с разными страйками. Допустим, подразумеваемая волатильность на акции «Лукойла» находится в 10-м дециле со значением 60%, что является большой редкостью для данного актива. Историческая 50-дневная в 7-м дециле – 32%, 100-дневная волатильность в 8-м дециле – 48%, а рыночная цена фьючерса составляет 18553 рубля.

В нашем случае IV находится в высшем дециле и значительно превышает историческую волатильность, которая относительно высока. Эти условия удовлетворяют критериям входа в короткую позицию по волатильности, поэтому оправданной будет ее продажа посредством создания, например, короткого стрэнгла. В этом случае дельта-нейтральная позиция будет состоять из равного количества (если дельты и премии опционов примерно равны) проданных опционов Put и Call со страйками 18000 и 19000 рублей соответственно.

Если волатильность снижается и цена фьючерса на момент истечения опционов остается в диапазоне 18000-19000 рублей, достигается максимальная прибыль в размере суммы полученной от продажи, т.е. премии. Кроме того, в случае снижения волатильности и, как следствие, уменьшения премий проданных опционов, возможно досрочное закрытие позиции с прибылью путем совершения оффсетных сделок. Но если по каким-либо причинам волатильность не снижается или же цена начинает сильное трендовое движение и достигает точек безубыточности, во избежание потерь следует производить корректировку позиции. Для проданного стрэнгла может быть разработано несколько основных наборов действий, используемых при неблагоприятном развитии событий.

Во-первых, если цена фьючерса доходит до страйков проданных опционов, можно проводить хеджирование убыточной ветви стратегии по дельте, осуществляя покрытие опционов. Надо понимать, что подобный подход содержит в себе риск получения убытка в случае долговременных колебаний цены и пересечений ею уровня одного из страйков.

Во-вторых, целесообразна также тактика попустительства блужданиям цены в допустимых пре- делах прибыльности стратегии, в случае же ее выхода за пределы страйков проданных опционов, закрытия позиции на установленных заранее уровнях Strike Call + Xр и Strike Put – Xр. Причем, если это происходит с определенным временным лагом и одновременно со снижением волатильности, то позиция будет генерировать прибыль, в том числе и под воздействием тэты.

Покупка волатильности

Если на основе анализа данных было установлено, что значение волатильности «слишком низкое» и находится на своих минимальных уровнях, нехарактерных для данного актива, то трейдеру целесообразно покупать волатильность в надежде на ее восстановление до своих «нормальных значений». Для этого подходит множество стратегий, ориентированных на достижение прибыли за счет существенного изменения цены базового актива: длинный стрэнгл, длинный стрэддл, обратные спрэды и так далее.

Однако у покупки волатильности, в отличие от продажи, есть свои особенности. Во-первых, тэта уже не выступает в роли союзника, как это было в стратегиях продажи волатильности,

когда прибыль возникала из-за снижения стоимости опционов за счет действия временного распада. Трейдер в этих случаях надеялся на снижение волатильности, затухающую динамику ценовых колебаний и тэту, разъедавшую стоимость опционов. При покупке волатильности тэта превращается во врага, и если не происходит сильного ценового движения, а также роста или взрыва волатильности, тэта способна привести позицию к убыточному состоянию.

Второй важной особенностью является то, что в большинстве случаев дельта-нейтральность позиции уже не имеет такого принципиального значения. Как мы помним, ее необходимость

при продаже волатильности была обусловлена тем, что большинство допустимых позиций содержало непокрытые опционы. Поэтому, чтобы не брать на себя риски потенциально неограниченных потерь, в управление позицией вводились правила дельта-хеджирования и рехеджирования. Этого условия хоть и можно порой избежать путем выработки норм по закрытию позиций на определенных уровнях, но отказываться от него окончательно все же не стоит.

Условие сохранения дельта-нейтральности приводит к тому, что при продаже волатильности основной упор в анализе позиции делается уже не только на изменение последней, но и на следование ценовым движениям базового актива. Это обстоятельство также обуславливает возникновение дополнительных рисков, усложняя торговые операции.

Однако при покупке волатильности, например, путем создания длинного стрэнгла прибыль будет возникать, когда цена подойдет к точке безубыточности и продолжит движение, хотя в этом случае дельта-нейтральность будет уже нарушена. Для максимизации прибыли трейдер должен пре- небречь этим обстоятельством и дать возможность цене двигаться дальше в нужном направлении.

Неблагоприятным исходом для стратегии длинного стрэнгла при покупке волатильности является ситуация, когда цена фьючерса не выходит за диапазон страйков купленных опционов или находится около одного из них. Этому сопутствует отсутствие роста волатильности и нахождение ее на тех же низких уровнях. В данном случае стратегия будет стремиться к убыточной, и управляющий в зависимости от ситуации должен избрать одно из следующих решений: либо восстановить дельта-нейтральность, которая будет нарушена, если цена будет около одного из страйков; либо ожидать сильного роста; либо закрыть позицию. Это сложный выбор, однако любое негативное отклонение от прогнозных значений, на основе которых созда-валась позиция, всегда приводит ее в дисгармоничное состояние.

Торговля положительным и отрицательным наклоном волатильности

Наклоном волатильности называется ситуация, когда IV как опционов Put, так и опционов Call с разными страйками, но с одной датой истечения существенно отличаются друг от друга в сторону увеличения или уменьшения.

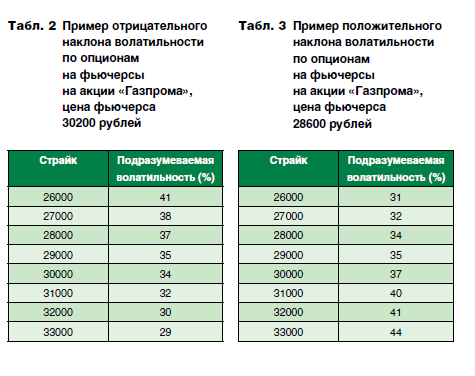

Если более низкий страйк опциона имеет большую подразумеваемую волатильность (независимо от того, какой это опцион, Call или Put, так как на одном страйке подразумеваемая волатильность у них должна совпадать) по отношению к каждому последующему, то говорят о наличии отрицательного наклона волатильности (см. табл. 2). Как правило, он выражает медвежьи настроения относительно того или иного актива.

Ситуация, когда независимо от типа опциона (по тем же самым соображениям) по мере увеличения цены исполнения, начиная с самых нижних страйков, подразумеваемая волатильность возрастает, называется положительным наклоном волатильности (см. табл. 3). В противополож- ность отрицательному наклону, положительный свидетельствует о том, что рынок испытывает бычьи настроения относительно будущего движения актива.

Описанные явления в опционной торговле встречаются достаточно редко, обычно имея под собой какие-либо исключительные основания. Идея торговли наклоном волатильности проста и заключается в том, что нужно покупать опционы с меньшей волатильностью и продавать с большей. При этом замысел такой игры основывается на ожиданиях выравнивания значений IV между задействованными опционами. Для реализации этих целей, как правило, применяют спрэдовые стратегии, построенные по указанному принципу. Для положительного наклона

используют пропорциональный Call-спрэд и обратно пропорциональный Put-спрэд. Напомним, что в этих стратегиях мы покупаем опцион с меньшим страйком и продаем с большим. Поскольку при положительном наклоне инструмент с низким страйком будет иметь меньшую подразумеваемую волатильность, чем опцион с большим страйком, то будет выполняться основной постулат торговли наклоном: покупай низкую волатильность, а продавай высокую.

Следует напомнить, что пропорциональный Call-спрэд имеет ограниченную прибыль и при этом неограниченные убытки в случае роста базового актива, а также ограниченные убытки при падении цены в случае создания кредитовой позиции. Прямой противоположностью является обратно пропорциональный Put-спрэд.

Профиль прибыли-убытка в этом случае выглядит следующим образом: ограниченные убытки в случае нахождения цены около страйков входа в позицию, ограниченная прибыль при росте и неограниченная прибыль при падении цены базового актива.

При торговле отрицательным наклоном волатильности действуют те же принципы, только об- ратные по значению. Необходимо покупать опцион с более высоким страйком, чья подразумевая волатильность ниже, а продавать с более низким, чья волатильность выше. Поэтому для реализации стратегии торговли отрицательным наклоном волатильности используют пропорциональный Put-спрэд и обратно пропорциональный Call-спрэд. Их применение позволяет следовать отрицательному наклону IV, достигая статистического преимущества посредством покупки дешевой и продажи высокой волатильности.

В торговле наклоном необходимо также учитывать имеющиеся ожидания относительно ее будущего изменения. Если исходя из проведенного анализа прогнозируется понижение подразумеваемой волатильности, которая «слишком высока» на данный момент, следует создавать пропорциональный Call-спрэд в случае положительного и пропорциональный Put-спрэд в случае отрицательного наклона. Наоборот, когда ожидают повышения волатильности, актуальными будут спрэды, нацеленные на сильное движение цены базового актива, в частности: обратно пропорциональный Put-спрэд при положительном наклоне и обратно пропорциональный Call-спрэд – при отрицательном. Прибыль при торговле наклоном волатильности возникает в одном из следующих случаев:

1). Если происходит выравнивание значений подразумеваемой волатильности пары опционов; в этом случае стратегия может быть закрыта до момента экспирации;

2). Если на момент экспирации цена фьючерса окажется в зоне прибыльности стратегии;

3). Если движение подразумеваемой волатильности в процессе жизни спрэда было в вашу пользу.

Материалы о волатильности:

Как трейдеры и управляющие справляются с возросшей волатильностью

Волатильность ставок междилерского репо с treasuries достигла пика в октябре

Трейдеры потратили на волатильность всю субботу

Смотрим в будущее с помощью фьючерса на индекс RVI

-

Фондовый рынок и рубль немного успокоилисьНаталья Мильчакова, ведущий аналитик Freedom Global 23.06.2026

34

34

Во вторник, 23 июня, российский фондовый рынок, открывшись, как это часто бывает, небольшим падением, во второй половине дня попытался восстановиться после вчерашнего обвала. Номинированный в рублях индекс Мосбиржи к вечеру вырос на 0,72%, оттолкнувшись от уровня в 2250 пунктов, и вновь превысил 2300 пунктов, в то время как долларовый РТС упал на 0,44%. more

-

Индекс Мосбиржи пытается «нащупать дно» у минимума с 2023 годаЕлена Кожухова, аналитик ИК «ВЕЛЕС Капитал» 23.06.202654

Российский рынок акций к окончанию основной сессии не показывал единой динамики, но отступил от внутридневных минимумов главным образом благодаря техническим факторам. Индекс Мосбиржи к 18:15 мск вырос на 0,85%, до 2337,67 пункта, после достижения внутри дня минимума с марта 2023 года (2273 пункта). Индекс РТС в условиях более слабого рубля упал на 0,32%, до 986,89 пункта, ранее достигнув самого низкого значения с ноября 2025 года (971 пункт). more

-

Посещаемость маркетплейсов достигла потолкаВладимир Чернов, аналитик Freedom Global 23.06.202679

По данным МТС AdTech, с января по май среднемесячное количество пользователей платформы Ozon увеличилось на 3% год к году, а Wildberries — на 1%. Рост показателя существенно замедлился по сравнению с прошлогодним темпом, составлявшим около 6%.more

-

Цена нефти и газа. Сценарии для энергоносителейАндрей Мамонтов, эксперт по фондовому рынку «БКС Мир инвестиций» 23.06.202693

Фьючерсы на нефть марки Brent завершили понедельник, показав минус 3,31%. В понедельник реализованы пробой отметки $78,58 и волна падения с целями $77,16–76,83. Сегодня цена сломала минимум $76,54. Новый — на отметке $76,43. Среднесрочный контроль на стороне продавцов, пока нет слома сопротивления $82,3. Допускается отскок в область $78,63–79,8. Затем следим за новой реакцией продавцов для оценки следующих целей движения.more

-

Отчетность ДОМ.РФ подчеркивает сохранение привлекательных дивидендных перспектив эмитентаЕлена Кожухова, аналитик ИК «ВЕЛЕС Капитал» 23.06.2026138

Российский фондовый рынок к середине сессии отступил от очередных многомесячных минимумов, но не удержался в коррекционном плюсе. Индекс Мосбиржи к 14:30 мск упал на 0,40%, до 2309,41 пункта после достижения внутри дня минимума с марта 2023 года 2273 пункта. Индекс РТС снизился на 0,37%, до 986,37 пункта вслед за падением до минимума с ноября 2025 года 971 пункт.more