Тикер SPB: ABT

- Целевой уровень: $126,40

- Горизонт инвестирования: 12 месяцев

Хотите быть в курсе самых важных инвестиционных событий – подписывайтесь на наш telegram-канал t.me/financial_one

Abbott Laboratories - американская фармацевтическая компания и один из крупнейших в мире производителей медицинского оборудования.

Мы рекомендуем «покупать» акции ABT с целевой ценой $126,40 на 12 месяцев, что дает потенциал роста 17,8% от текущей цены с учетом дивидендов NTM.

- Несмотря на некоторый уклон в сторону производства и сервисной поддержки медицинского оборудования, бизнес Abbott обладает высокой степенью сбалансированности, что снижает зависимость выручки от отдельных проектов.

- Компания является лидером в широком диапазоне сегментов: от производства носимых медицинских устройств и "быстрой" диагностики до медицинских добавок и детского питания.

- Abbott предлагает неплохую для отрасли дивидендную доходность NTM на уровне 2,26%.

- Только тесты на COVID-19 принесли компании $ 1,8 млрд выручки в 1 квартале 2021 года и, несмотря на постепенно снижающийся спрос, остаются значимым драйвером роста ее прибыли.

- Выручка компании за 1 квартал 2021 года выросла на 35,3% год к году, а чистая прибыль - на 217,9% год к году.

Дивидендная политика

Abbott предлагает неплохую для отрасли дивидендную доходность NTM - на уровне 2,26%. Отметим, что квартальный дивиденд 2021 года вырос на 25% год к году, а среднегодовой темп роста за последние 15 лет составил 1,43%. Медианная норма выплат за тот же период составила 59,3%.

Факторы инвестиционной привлекательности

- Несмотря на уклон в сторону производства и поддержки медицинского оборудования, бизнес Abbott обладает высокой степенью сбалансированности: продажи в сегментах сопоставимы между собой, а единоличные продукты-блокбастеры выделить крайне тяжело. Это дает преимущество компании в контексте более низкой зависимости выручки от результатов конкретного проекта/сегмента относительно конкурентов.

- Компания является лидером в широком диапазоне сегментов: от производства носимых медицинских устройств до "быстрой" диагностики и медицинских добавок и детского питания.

- Только тесты для определения наличия COVID-19 линейки BinaxNOW, Panbio и ID NOW принесли компании дополнительные $ 1,8 млрд в 1 квартале 2021 года и, несмотря на постепенно снижающийся спрос на фоне улучшения эпидемиологической ситуации, остаются значимым драйвером роста ее финансовых результатов.

- Abbott предлагает неплохую для отрасли дивидендную доходность NTM на уровне 2,26%.

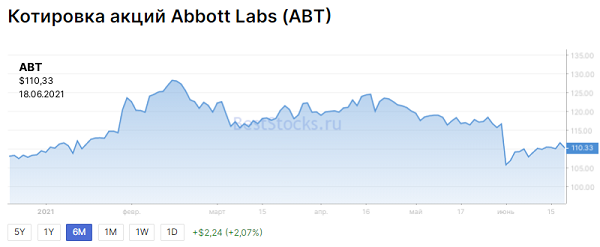

- "Просадка" акций компании в начале июня 2021 года дает неплохую возможность покупки для инвесторов: фундаментальные драйверы роста, доля рынка и роль в отрасли подчеркивают долгосрочную стабильность компании.

На дневном графике акции ABT отскочили от поддержки на 105 и сохраняют потенциал роста до уровня 50-дневной средней на 117, с учетом того что стохастические линии благоприятно расположены для дальнейшего роста. Более долгосрочной целью станет сопротивление на 128.