Доля золотых запасов в ЗВР начинается играть более существенную роль, чем валютная компонента, свидетельствуют модели, построенные на основе данных российского Центробанка. Скупая драгметалл в масштабных объемах, регулятор может значительно быстрее нарастить резервы до обозначенного им комфортного уровня в $500 млрд - при условии, что этот актив будет и дальше дорожать.

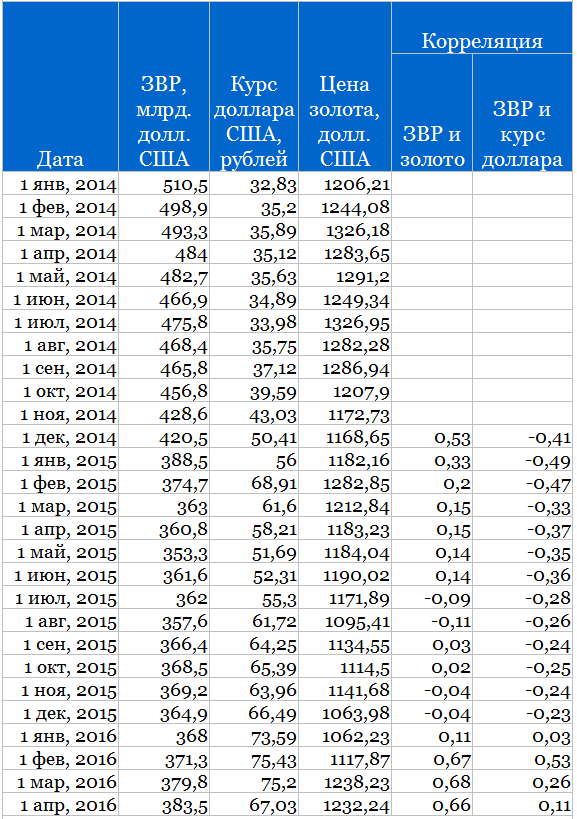

В начале 2016 года произошло историческое событие для российской экономики. Золотовалютные резервы страны стали меньше коррелировать с курсом доллара США, при этом значительно выросла их корреляция с ценой на золото, достигнув величины 0,66-0,68 (таблица 1). Этот феномен объясняется политикой Банка России по наращиванию резервов за счет золота. Его доля в ЗВР начинает играть более существенную роль, чем валютная компонента.

Причиной тому может служить напряженная геополитическая ситуация. Так, после крымских событий ЦБ стал интенсивно закупать драгметалл. Корреляцию также усилил рост цен на золото, произошедший в начале 2016 года – от минимумов декабря 2015 года оно выросло в цене на 18%.

По данным World Gold Council, в июле-декабре 2015 года Банк России закупил у внутренних производителей рекордные 139,49 тонны золота (таблица 2). Высокий темп закупок поддерживается уже второй год подряд. Так, в июле-декабре 2014 года было приобретено 113,46 тонны золота, а в январе-июне 2015 года — 66,84 тонны. Абсолютный месячный рекорд был установлен в сентябре 2014 года, когда ЦБ купил 37,25 тонны.

Являясь эмиссионным центром по рублю, Банк России безболезненно может наращивать свои золотые запасы, покупая его у российских добытчиков. Главная угроза от этих действий — это влияние на рублевую инфляцию, а также риски снижения цен на драгметалл.

Инфляционный шок конца 2014 года больно ударил по всей российской экономике. Это отразилось и на ЗВР, размер которых сократился с $510 млрд в начале 2014 года до $364,9 млрд в конце 2015 года. Однако сейчас резервы начали восстанавливаться: за последние три месяца ЗВР выросли на $15,5 млрд.

Котировки фьючера на золото

Глава Банка России Эльвира Набиуллина регулярно заявляет о том, что «комфортный» уровень ЗВР для России – более $500 млрд. Сейчас показатель находится на отметке в 383,5 млрд. До комфортной зоны еще около 30% роста. Однако продолжение подъема цен на золото может помочь осуществить выход на этот уровень быстрее.

Следуя наставлениям президента «не палить резервы», Центробанк даже без закупок долларов на открытом рынке может уже сейчас наращивать общую стоимость своих золотовалютных резервов. Если конъюнктура на сырьевом рынке станет благосклонной, то ЗВР будут увеличиваться и за счет стерилизации избыточной валютной массы с открытого рынка. Эксперты полагают, что уже при нефти выше $50 ЦБ может вернуться к покупкам валюты на открытом рынке.

Если так пойдет и дальше, то долгосрочное благополучие россиян будет зависеть не только от нефти, но и от котировок золота на мировом рынке.

Политика Банка России напоминает действия крупного хедж-фонда, который уверенно идет к своей цели. Теперь, главное, чтобы расчеты его экономистов оказались верными, и цены на золото в долгосрочном промежутке времени начала расти. И, само собой, нужно вовремя зафиксировать выгоду, полученную от спекулятивного владения золотом. Остается риторическим вопрос — на каком уровне цены за тройскую унцию ЦБ РФ готов продать свой запас на мировом рынке и выйти в кэш?..

Таблица 1. Корреляция ЗВР с золотом и долларом США (12-месячный период; данные ЦБ и Московской биржи)

Таблица 2. Закупки золота ЦБ РФ в июле-декабре 2015 года (данные World Gold Council)