Если в последние недели вы изо всех сил пытались разобраться в том, что происходит с рынками, знайте – вы в этом вопросе не одиноки.

По всей видимости, инвесторы хотели дать шанс акциям стоимости, которые должны демонстрировать отличную динамику в процессе восстановления экономики, но затем снова обратились к проверенным на практике акциям роста, показывающим более устойчивые результаты во времена неопределенности.

Но что, если старые концепции «стоимости» и «роста» – неправильный способ измерения рыночных движений?

«Недавняя волатильность рынка больше связана с моделью «Карантин vs Восстановление и Циклические акции vs Защитные активы», чем с моделью «Стоимостные акции vs Акции роста»», – написал Деннис Де Бушер из Evercore в своей заметке в четверг.

Стоимостные акции традиционно принадлежали таким секторам, как розничная торговля, финансы, энергетика и промышленность. А в предыдущих циклах компании в таких областях, как технологии и потребительские товары вторичной необходимости, как правило, относились к категории акций роста.

Однако эти обширные категории не могут с точностью отразить текущую ситуацию. В прошлом, например, домохозяйства и предприятия предпочитали больше тратить на технологии, когда экономика набирала обороты, и сокращать свои расходы, когда она замедлялась. Но массовый переход людей на дистанционный режим работы внес кардинальные изменения.

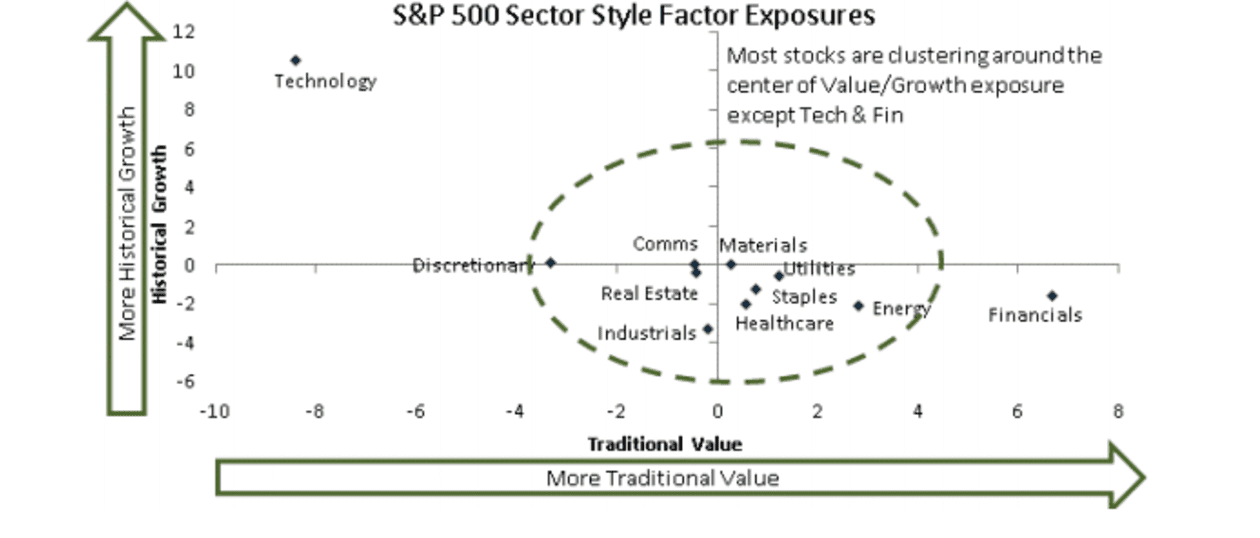

На самом деле, большинство акций имеют атрибуты как стоимости, так и роста, отмечает Де Бушер. Это видно на диаграмме, представленной ниже. Исключение составляют лишь компании из сектора высоких технологий, которые, скорее всего, продолжат опережать рынок, а также финансовый сектор – по всей видимости, он будет находиться в депрессивном состоянии еще в течение некоторого времени.

«Масштабное возобновление экономики, положительные тенденции в области COVID-19, денежно-кредитная и фискальная политика, способствующие продолжению роста, пойдут на пользу чувствительным к состоянию экономики акциям, но не обязательно из числа гигантов с высоким уровнем капитализации, которые привели к росту S&P в этом году», – написал он.

Конечно, для некоторых инвесторов лучшими акциями могут стать как раз те, которым удастся охватить оба мира.

Почему не стоит переживать из-за обвала на фондовом рынке США

Инвесторы в растерянности. Вчерашний день достаточно ярко это продемонстрировал. В начале дня вроде бы все было нормально и серьезных волнений на рынке точно не наблюдалось. Уж тем более никто даже не мог предположить, что день завершится серьезной распродажей.

Хотя, конечно, распродажа была, но все же на определение «серьезной» она точно не тянет. Так, чуток испугались и не более того. Обороты были совершенно средненькие, ничем не выдающиеся. Причем, если начать выяснять причину появившегося внезапно негатива, то можно вообще голову сломать.