По предварительной оценке Росстата, ВВП в 1 квартале вырос на 5,4% год к году. Рассчитанный ведомством темп роста совпал с более ранней оценкой МинЭко. Напомним, что предварительная оценка – наиболее оперативная из представляемых Росстатом, публикуется «одной цифрой» (то есть без детализации), разбивки по методу производства и использования раскрываются позже.

В квартальном выражении динамика ВВП ускорилась относительно конца 2023 года

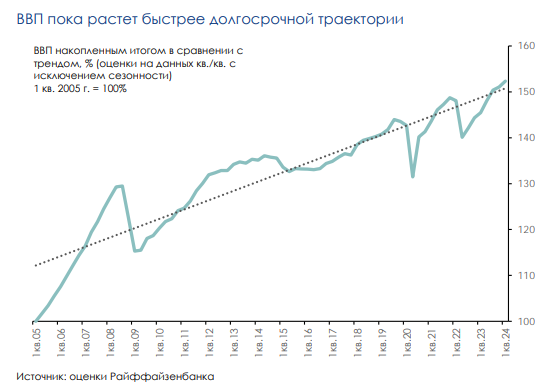

В квартальном выражении с исключением сезонности, по нашим оценкам, рост ВВП составил 0,8% квартал к кварталу – несколько выше оценки за 4 квартал (0,5% квартал к кварталу), когда экономика показывала признаки замедления. На наш взгляд, рост во многом был поддержан бюджетным стимулом. Впрочем, уже со 2 квартала мы ждем замедления темпов роста квартал к кварталу в условиях ограниченных возможностей дальнейшего ускоренного расширения предложения. Темпы роста ВВП находятся выше потенциала, что может говорить об их неустойчивости в долгосрочной перспективе.

Среди основных причин

- Близкая к историческим максимумам загрузка производственных мощностей.

- Жесткая ситуация на рынке труда.

При этом потребительский спрос также может перейти к охлаждению за счет долгого периода жестких монетарных условий.

Мы обновили прогноз по росту ВВП на 2024 год до 2,5% год к году. Результат по ВВП за 1 квартал сложился выше наших ожиданий – мы не предполагали произошедшего всплеска экономической активности. ЦБ при обновлении среднесрочного прогноза также отмечал сюрпризность динамики в начале 2024 года. С учетом оценок за 1 квартал, более высокая фактическая оценка и возможная более плавная траектория замедления, мы повысили прогноз по росту ВВП на 2024 год до 2,5% год к году.

Оценка на 2025 год осталась на консервативном уровне +0,9% год к году. Наше изменение прогнозов по реальному сектору также коснулось оценок по инфляции и ключевой ставке – более сильный спрос позволяет производителям переносить издержки в цены, что может увеличить сроки возвращения инфляции к цели ЦБ, и вынудить регулятора проводить более жесткую монетарную политику.

Каковы результаты Сбербанка и Совкомбанка за первые месяцы 2024 года

Финансовые результаты Сбербанка и Совкомбанка проанализировал главный аналитик и доверительный управляющий «Солид брокер» Дмитрий Донецкий на YouTube-канале «Солид брокер».

За апрель 2024 года чистая прибыль Сбербанка выросла на 8,6% год к году, до 131,1 млрд рублей. Чистый процентный доход увеличился на 17,8% год к году, до 209,4 млрд рублей, чистый комиссионный доход – на 15% год к году, до 59,7 млрд рублей, это следует из отчета компании по РСБУ. По словам Донецкого, росту комиссионного дохода банка будет способствовать изменения программы лояльности «Сберспасибо».