Ликвидность рынка междилерского репо снижается, что делает ставки более волатильными. По данным экспертов, опрошенных Bloomberg, это связано с более низкой активностью первичных дилеров на этом рынке на фоне возрастающих требований к собственному капиталу.

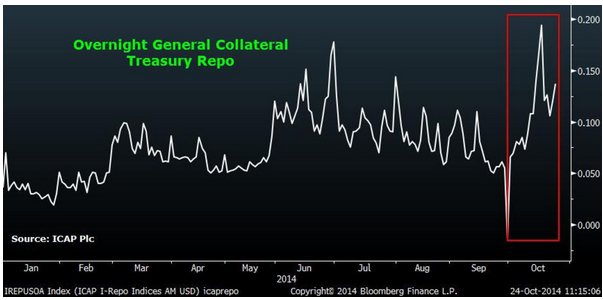

По данным Citigroup, в октябре колебания процентных ставок overnight на рынке междилерского репо с ICAP (крупшейшего в мире междилерского брокера) с американскими казначейскими облигациями были максимальными за текущий год. Во многом это произошло благодаря всплеску торговой активности 15 октября, когда все игроки кинулись покупать казначейские облигации, в результате чего объем сделок с ICAP в этот день составил рекордные $946 млрд. Доходность 10-летних казначейских облигаций опустилась ниже 2% впервые с июня 2013 года.

По мнению участников рынка, опрошенных Bloomberg, активность резко возросла на фоне спекуляций относительно того, что ФРС не будет поднимать ставки более длительное время, чем предполагалось ранее. Па состоянию на 24 октября доходность десятилеток вернулась на уровень 2,26%.

«На самом деле волатильность наблюдалась в основном не из-за опасений по ставкам, а из-за продолжающихся изменений на самом рынке репо. Дилеры неохотно сейчас увеличивают свой баланс, это сокращает ликвидность, заставляя тем самым сильно колебаться ставки репо и доходности облигаций», - говорит стратег по инструментам с фиксикованной доходностью Citigroup Эндрю Холленхорст.

К слову, крупнейшие банки США продолжают сокращать свои операции по сделкам репо на фоне ужесточающихся требований к достаточности капитала. Так по данным ФРС средний объем ежедневных сделок трехстороннего репо упал в сентябре на 17% по сравнению с декабрем 2013 года.

По данным JPMorgan Chase, с апреля объем одного трейда казначейскими облигациями, который можно провести без изменения цены сократился на 48% с апреля текущего года до $150 млн. Одним из последствий снижения торговой активности стало расширение торговых спредов. По 10-летним облигациям они расширились до 0,26 базисных пунктов при средних значениях в 0,17 б.п. за последние 15 лет.

Динамика ставок overnightпо операциям репо по казначейским облигациям с ICAP