Visa Inc. - крупнейшая международная платежная система, которую по праву можно считать «фантастической» компанией.

Почему эти акции могут заинтересовать инвестора?

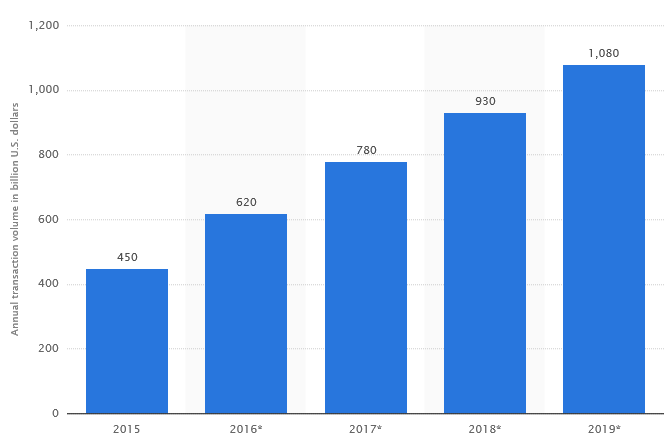

· Число безналичных транзакций в мире неуклонно растет. В том числе речь идет об онлайн-операциях, включая мобильные.

Источник: satistica.com

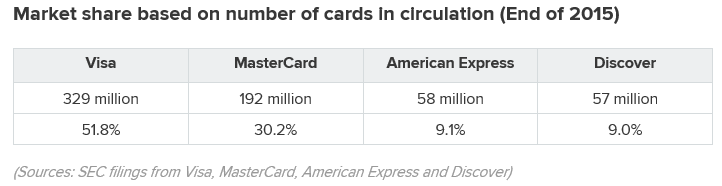

· Безусловные лидерские позиции (51,8% глобального числа карт по итогам 2015 года).

· Грамотная бизнес-модель. Компания проводит платежи, не беря на себя кредитных рисков.

· Сильные финансовые показатели. В первом финквартале рост чистой прибыли компании составил 10,5% (г/г) – до $2,1 млрд. Выручка взлетела на 25%. Рентабельность собственного капитала Visa равна 22%. Согласно средней оценке аналитиков от Reuters, на ближайшую пятилетку речь может идти о 16% роста прибыли на одну акцию в год.

· Visa payWave – технология бесконтактных платежей, минуя введение PIN-кода. Заметно ускоряет проведение операций в торговых точках, являясь неплохой альтернативой кэшу в повседневной жизни.

· Кобрендинговые программы Visa, в том числе с Amazon.

· Интеграция Visa Europe идет полным ходом. Благодаря поглощению, Visa сможет нарастить позиции в Европе, также возможна оптимизация налогов.

· Компания устойчиво увеличивает дивиденды – за последние 5 лет темп роста выплат составил около 28% годовых. Пока дивдоходность равна 0,8%. Однако норма выплаты дивидендов из прибыли составляет лишь 20%. Таким образом, перспективы выглядят радужными.

Источник: dividend.com

В обозримой перспективе имеет смысл присмотреться к акциям Visa (V). Консенсус-таргет аналитиков по бумагам составляет около $99 (котировка на закрытии торгов в США 08.02.17 – $85). Таким образом, речь может идти о примерно 16% потенциале роста от текущих уровней. В качестве более консервативного технического ориентира обозначим примерно $97, что соответствует верхней границе восходящего канала последних двух лет.

В качестве рисков можно назвать, что у Visa достаточно высокие уровни акций, с точки зрения сравнительной оценки. Показатель P/E равен 40, что выше 26 по индексу S&P 500 и средней по группе сопоставимых компаний.

График акций Visa за пять лет, таймфрейм дневной