Российский фондовый рынок в октябре — декабре напоминал игру в горячую картошку, когда иностранные инвесторы в массовом порядке избавлялись от российских ценных бумаг, а российские покупатели безуспешно пытались удержать цены. Что же происходило на рынке и к чему мы пришли, потеряв за этот период немало нервных клеток?

Если сбросить со счетов конспирологические теории, то массовый сброс российских ценных бумаг иностранными инвесторами был обусловлен двумя основными факторами. Первый - это санкции, второй - падение цен на нефть. Под влиянием этих факторов инвесторы стали воспринимать российские бумаги как «вдвойне токсичные» и, как следствие, на протяжении последних двух месяцев на фондовый рынок вливалось огромное количество российских активов, сбрасываемых, главным образом, американскими и, в меньшей степени, европейскими инвесторами. Покупателями являлись российские брокеры, банки и частные игроки. Но при ежедневных продажах в $50 - 200 млн покупателям было трудно держать удар, и в какой-то момент бумаги стали уходить по бросовым ценам. Добавим сюда наступивший кризис ликвидности в российской банковской системе. А затем клиенты, имевшие маржинальные позиции в виде сделок РЕПО или маржинальных счетов у российских (да и зарубежных) брокеров, тоже присоединились к процессу из-за увеличившегося количества margin calls.

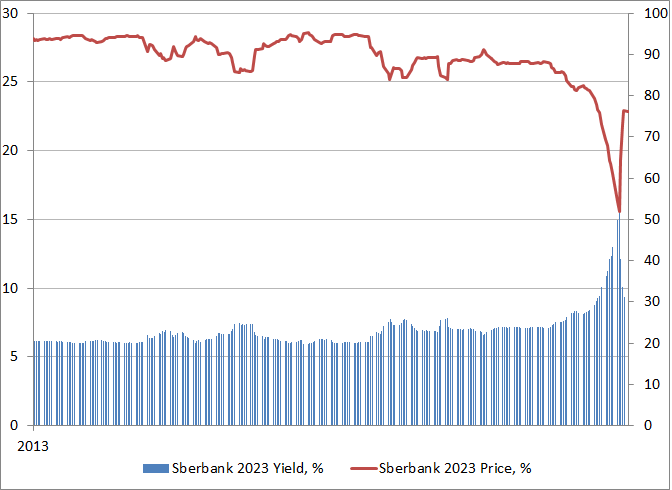

Ситуация вышла из-под контроля, и даже у таких не вызывающих сомнения с точки зрения кредитоспособности эмитентов как Сбербанк доходность резко возросла. Так, по российским евробондам она достигала 15-16%.К счастью, политический фон успокоился и цены на нефть стабилизировались, бум распродаж стал утихать. Рыночный тренд развернулся, и с 16 декабря начались избирательные покупки российских ценных бумаг иностранными брокерами для своих клиентов. Также стали покупать те, кто весь период падения находился в деньгах и коротких бумагах.

Сейчас у этих инвесторов есть хорошая возможность заработать на восстановлении рынка. Так, со вторника по пятницу субординированные облигации госбанков выросли в цене на 30-40%, а в некоторых случаях даже на 60%. Если субординированные облигации Сбербанка торговались на минимуме по 40-50% от номинала, то сейчас они идут по 70-80%.

Появляется фантастическая возможность для тех, кто не испугался сброса и купил. Новые продавцы на рынке пока не появляются, сейчас это, скорее, рынок покупателей. Основными приобретателями краткосрочных еврооблигаций являются российские банки, частные российские инвесторы покупают более длинные бумаги со стоимостью покупки от нескольких сот тысяч долларов, что-то аккуратно покупают зарубежные хедж-фонды, которые не боятся российских рисков и понимают, что в целом российская экономика находится не в самой плохой форме по сравнению со странами одного кредитного рейтинга, такими как ЮАР и Бразилия. Этим государствам еще предстоит пройти период турбулентность, которую мы только что наблюдали в нашем секторе рынка. Можно сказать, что нам повезло пройти этот период быстро, тогда как для них процесс может затянуться на год-полтора.

У нас сейчас возможны избирательные дефолты в рублевом сегменте, вероятно, уйдут с рынка какие-то слабые банки, но массовых дефолтов я не жду и надеюсь, что властям удастся поставить инфляцию под контроль в течение полугода-года, что откроет дорогу к снижению процентных ставок и наполнению экономики деньгами.

Автор - портфельный управляющий Schildershoven Finance