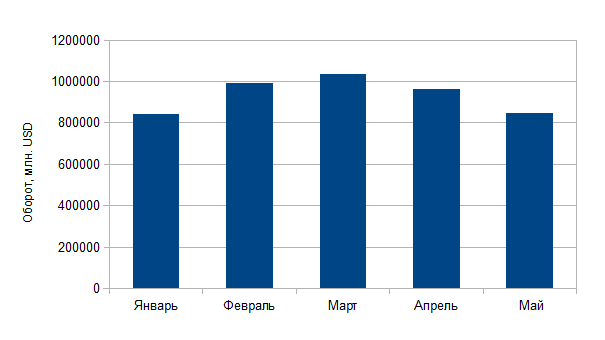

Рисунок 1. Суммарный оборот валютного рынка России (биржевой, внебиржевой и кассовый)

Мартовским оборотам способствовало увеличение активности на валютном рынке Московской биржи. Его доля в январе-мае варьировалась от 40 до 44%. Большая часть торгов проходила на внебиржевом рынке: между банками и банками, а также их клиентами-юридическими лицами.

Пик активности сделок юрлиц с банками на внебиржевом валютном рынке приходился на февраль и апрель (порядка $176-177 млрд). Межбанковский валютный рынок в апреле и мае существенно снизил активность (снижение оборотов к марту на 21,5%). За этот период биржевой оборот также упал, только на меньшую величину - 16,5%. Следовательно, профессиональные спекулянты - маркетмейкеры Московской биржи - более активно поддерживали оборот торгов, в отличие от внебиржевого межбанковского рынка.

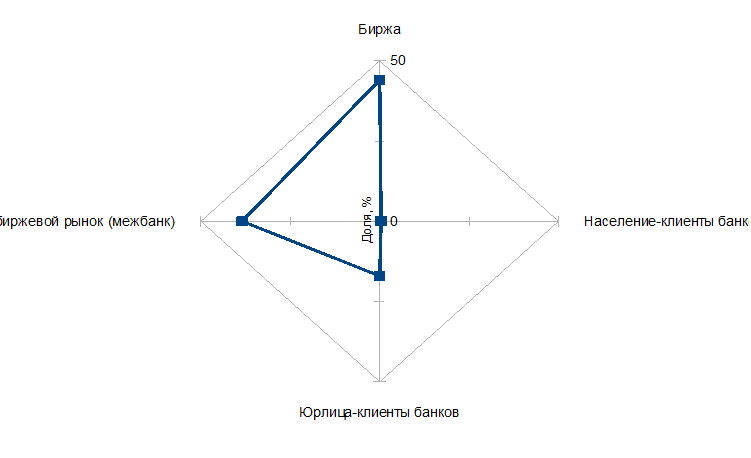

Сделки населения с валютой существенного влияния на внутренний валютный рынок России не оказывали. Их доля не превышала 0,3-0,4%. Наиболее высокая активность покупателей валюты - граждан России пришлась на март-апрель, когда они приобретали ежемесячно около $2,4-2,6 млрд.

Рисунок 2. Структура оборота внутреннего валютного рынка России в мае 2016 года

На сетчатой диаграмме показана структура валютного рынка в мае: 44% пришлось на биржевой оборот, 38,5% операции банков между собой, 17% операции юрлиц с банками, 0,4% - население, купившее валюту у банков (рисунок 2).

Высокая активность на валютном рынке в марте связана с изменением курса рубля: он укрепился к доллару США с 75 до 67 рублей, в апреле-мае темпы укрепления национальной валюты сократились. Однако достоверно понять, что стало катализатором (макроэкономические условие, ожидания банков, юрлиц) мартовского быстрого укрепления, практически невозможно. Свой вклад в укрепление рубля внесли все группы участников валютного рынка России. Пожалуй, за исключением населения, которое в марте покупало валюту, когда ее нужно было продавать.