Сейчас у всех на слуху биткоин и другие криптовалюты. Многие инвесторы отвернулись от реального сектора экономики и считают, что сама традиционная экономика переживает спад. Но проанализировав цифры, мы обнаружили немало примеров обратного. Помимо криптовалют, есть множество весьма привлекательных акций, эмитенты которых прочно стоят на земле и увеличивают прибыли.

Наш сегодняшний рейтинг посвящен компаниям со всего мира, прибыли которых сильнее всего выросли за 5 лет. Мы включали в него только относительно крупные компании с капитализациями не ниже $300 млн и коэффициентом P/E (отношение капитализации к годовой прибыли) не выше 30. Последнее значит, что акции не переоценены, и их можно приобрести без страха, что перед нами пузырь.

1. Eik fasteignafelag (тикер EIK, пятилетний рост прибылей 309%)

Эта компания с труднопроизносимым названием имеет не менее экзотическое происхождение. Eik fasteignafelag – исландский оператор недвижимости. Не самый крупный по мировым меркам (капитализация – $355 млн), но огромный по меркам маленькой островной страны.

В его собственности порядка 500 объектов: склады, торговые площади, офисы, рестораны, отели. Eik fasteignafelag – рекордсмен нашего рейтинга.

За 5 лет его прибыли в кронах выросли на 226%, а в долларах – на 309% (исландская крона выросла на 26% и считается одной из самых успешных валют мира).

Несмотря на просадку в 2017 году, котировки Eik fasteignafelag в целом имеют положительный тренд, а коэффициент P/E (отношение капитализации к годовой прибыли) составляет лишь 10. Поэтому с высокой вероятностью рост котировок компании скоро продолжится.

2. Adler Real Estate (тикер ADL, пятилетний рост прибылей 305%)

Это еще один оператор недвижимости, на этот раз из Германии. От Eik fasteignafelag его отличает более крупный размер (капитализация – $960 млн) и более широкий размах деятельности.

Adler работает во множестве стран мира и старается извлекать прибыль из всего, что связано с недвижимостью: проектирует и строит собственные объекты, покупает и продает готовые, сдает недвижимость в аренду и лизинг, оказывает услуги по управлению активами в сфере недвижимости.

Рост прибылей Adler Real Estate в евро даже превышает показатели Eik fasteignafelag: 340% за 5 лет. Но поскольку за эти годы евро подешевело, в долларах рост составляет 305%, так что формально Adler Real Estate занимает в рейтинге второе место.

А если говорить о котировках компании, то за 5 лет они выросли вовсе в 7 раз. Коэффициент P/E у Adler чуть выше, чем у Eik: 17. Но это тоже скромная величина при таком росте.

3. Nicolet Bankshares (тикер NCBS, пятилетний рост прибылей 261%)

Это американский коммерческий банк «средней руки» с капитализацией $535 млн. Помимо традиционной банковской деятельности, он оказывает брокерские услуги, занимается инвестиционным планированием, организует пенсионное обеспечение клиентов и т.д.

Работает, преимущественно, в штатах Висконсин и Мичиган и не претендует на федеральную значимость. Но как объект для инвестиций Nicolet выглядит привлекательно: пятилетний рост прибылей – 261%, пятилетний рост котировок – 249%, P/E – 17.

4. China Grand Auto (тикер 600297, пятилетний рост прибылей 239%)

В мировой экономике Китай идет «своим особенным путем». В 2015 году там произошло неоднозначное событие – Второй Шанхайский пузырь.

Многие китайские компании тогда легко обновили исторические рекорды котировок, но по-разному повели себя после сдутия пузыря. Компании с хорошей почвой под ногами не откатились обратно, а вышли на новый уровень.

Именно так произошло с China Grand Auto, акции которой до 2015 года стоили 2-3 юаня, а после – установились на уровне 7-8 юаней. И это объяснимо: China Grand Auto – действительно успешная компания. Это крупный дистрибьютор автомобилей более 50 всемирно известных марок, который имеет более 500 магазинов в 25 регионах Китая.

В нашем рейтинге у него рекордные капитализация и оборот: $10 млрд и $21 млрд, соответственно. Долларовые прибыли China Grand Auto за 5 лет выросли на 239%, примерно так же изменились прибыли в юанях (курс поменялся мало).

5. Chuy’s Holdings (тикер CHUY, пятилетний рост прибылей 235%)

Под этим названием в нашем рейтинге скрывается американская сеть кафе и ресторанов мексиканской и техасско-мексиканской (tex mex) кухни.

Она включает 70 пунктов общественного питания в 17 штатах, а также рестораны и другие объекты. Ее капитализация составляет $449 млн. В отличие от большинства других компаний рейтинга, несмотря на рост прибылей, Chuy’s имеет негативный пятилетний тренд котировок.

Их исторический рекорд – более $40 – был в 2013 году, а сейчас эти акции стоят менее $30. При этом, коэффициент P/E у Chuy’s довольно велик по меркам этого рейтинга: 29.

Все это делает акции Chuy’s более рискованным вложением, чем акции вышеперечисленных компаний. Но пятилетний рост прибылей Chuy’s сравним с их показателями, что дает почву для осторожного оптимизма.

6. Veritex Holdings (тикер VBTX, пятилетний рост прибылей 228%)

Это еще одна американская банковская компания регионального значения. На этот раз из штата Техас. Капитализация Veritex Holdings составляет $640 млн, основная организация ее в составе – Veritex Community Bank из Далласа. Как и Nicolet, Veritex Community Bank не только предоставляет стандартные банковские услуги, но и имеет свои особые предпочтения.

Его основная целевая аудитория – представители среднего бизнеса. Как и большинство компаний этого рейтинга, за недавние годы Veritex Holdings неплохо увеличили не только свои прибыли, но и котировки (примерно вдвое). Минусом компании для инвестора является относительно высокий P/E: 30.

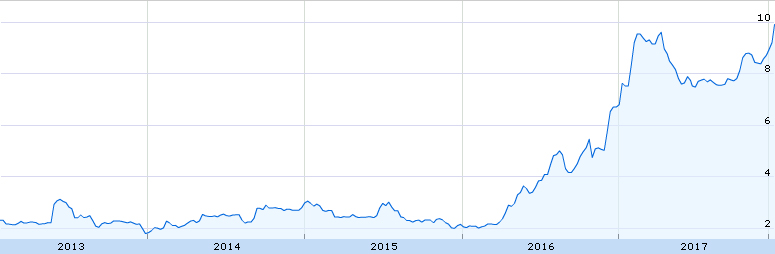

7. Polisan Holding (тикер POLHO, пятилетний рост прибылей 219%)

Замыкает наш рейтинг химическая компания из Турции с капитализацией $952 млн. Ее основные продукты – краски, отделочные материалы, клеи и химикаты промышленного назначения. Компания Polisan была основана в 1964 году и сейчас является бесспорным национальным лидером по производству лакокрасочных товаров: порядка 60% рынка.

Годовой объем продукции – более 800000 тонн. Хотя в долларовом выражении пятилетний рост прибылей Polisan составляет лишь 219% (последнее место в рейтинге), виной тому – глубокая девальвации лиры. В самих же лирах пятилетний рост прибылей Polisan составил 584%, что особенно выдающийся результат для компаний такого размера.

Впечатляет и рост котировок – примерно в 5 раз с начала 2016 года. Совсем недавно, в январе 2018, они обновили свой исторический рекорд. Еще один явный плюс акций Polisan для инвестора – совсем небольшой коэффициент P/E: 7.1. Иными словами, несмотря на свои темпы роста, компания по-прежнему недооценена, и ее котировкам есть, куда расти.

Вывод

Состав рейтинга красноречиво свидетельствует, что глобальная экономика находится на подъеме, и не криптовалютами едиными жив человек. И это не просто восстановление после кризиса 2008 года, а новые рубежи. Сходные и весьма высокие показатели демонстрируют компании из Китая, США, Германии, Турции и даже Исландии.

При этом, рост наблюдается в разных секторах от финансовых услуг и торговли вторичной недвижимостью до химического производства и строительства новой недвижимости.

Конечно, если компания повышала прибыли 5 лет – это не гарантирует, что и следующий год тоже будет успешным. Но это более твердая почва под ногами, чем эфемерные взлёты и падения котировок.

* Графики котировок приведены в валютах торгов, большинство других данных – в пересчете на доллары. Рейтинг выстроен в порядке убывания долларового роста прибылей (с учётом изменения курсов других национальных валют).

Подписывайтесь на Financial One в соцсетях:

Facebook || Вконтакте || Twitter || Youtube