Сперва хотелось бы сказать пару слов об особенностях институциональных и частных портфелей.

- В отличие от большинства частных портфелей, в институциональных, как правило, присутствует стоимость фондирования. Поэтому институциональные управляющие менее свободны при выборе объектов инвестирования в силу необходимости компенсировать эту стоимость, а также в силу различных регуляторных моментов. У банковских, страховых и прочих институциональных портфелей существуют ограничения, касающиеся кредитного рейтинга бумаг, аффилированности с государством, запрета на спекулятивные операции и некоторые другие;

- Институционалы часто используют заемные средства через проведение сделок РЕПО;

- Существует разница в налогообложении дохода по облигациям;

- Горизонт инвестирования институциональных портфелей гораздо длиннее.

С учетом особенностей портфеля переходим к выбору стратегии управления. Управление, как известно, бывает активным и пассивным. Рассмотрим эти два подхода.

1. Пассивное управление

Оно характерно для институтов, у которых есть план денежного потока, план обязательств по выплатам. Соответственно, инвестиционный портфель должен быть адекватным этому плану, т.е. активы должны уравновешивать пассивы по сумме и по срокам. Здесь применяются следующие методы пассивного управления, называемые иммунизацией портфеля:

Сash flow matching (балансирование денежных потоков) - простейший метод иммунизации, заключающийся в приведении в соответствие выплат по обязательствам и получения дохода по финансовым инструментам (облигациям). Так, если мы должны выплатить $1000 через три года, то нам надо гарантировать получение дохода в том же объеме, для чего мы приобретаем бескупонные облигации с погашением через три года, доход по которым принесет нам к этому времени те самые $1000. Но если у вас объемный портфель, подобный способ становится трудоемким и тогда используется другой подход, называемый duration matching.

Duration matching (балансирование дюрации). Управляющий выстраивает портфель таким образом, чтобы его дюрация совпадала с дюрацией обязательств. Это менее точный, но более практичный и удобный способ, чем cash flow matching. Важным условием является то, что приведенная стоимость активов должны быть больше либо равна приведенной стоимости обязательств.

Напомним, что дюрация означает чувствительность цены к небольшим изменениям процентных ставок и рассчитывается по следующей формуле:

D — дюрация периодов;

CFt - приток денежных средств в период t;

PVt - текущая стоимость доходов за n периодов до окончания срока действия проекта;

r - коэффициент дисконтирования;

t - периоды поступления доходов 1, 2, ..., n;

n - число периодов.

Инвестирование в рынок (index investing, индексация) - инвестирование в облигационные индексы с тем, чтобы доходность портфеля изменялась в соответствии с доходностью по данному индексу. Ранее этот метод был свойственен только институционалам, но с развитием таких инструментов, как ETF, вложения в индекс стали доступны и частным инвесторам.

На практике крайне сложно построить портфель, в точности отражающий структуру индекса. Для большей эффективности индекс делят на страты (по срокам, кредитному рейтингу) и уже внутри страт выбирают из всего доступного ассортимента бумаги, которые лучше всего коррелируют этой стратой в индексе. Например, в нашем индексе есть десять бумаг со срочностью выше 30 лет. При этом пять из них — старые и неликвидные. Задача управляющего индексным фондом — выбрать из числа этих бумаг те, которые в наибольшей степени отражают результат самого индекса, т.е. являются наиболее репрезентативными.

2. Активное управление

Относится, скорее, к частным портфелям, но многое здесь актуально и для институциональных портфелей в части собственной позиции, которая, как правило, управляется активно. Так, страховые компании могут иммунизировать 90% своего портфеля, а 10% отводить под получение сверхдохода, что даст им возможность быть более конкурентоспособными, предлагая страховые услуги по более привлекательным ценам.

Активное управление предполагает прежде всего управление рисками:

- процентным риском — той самой бетой, о которой мы говорили в первой части. Здесь работает простая логика — если на рынке ожидания по снижению ставок, покупаются долгосрочные облигации. Если ожидается рост, портфель хеджируется либо сокращается его дюрация. Институциональные инвесторы для управления процентными рисками часто используют процентный своп (interest rate swap, IRS), смысл которого заключается в том, что в определенную дату одна сторона заплатит второй стороне фиксированный процент на определенную сумму и получит платеж на сумму процента по плавающей ставке от второй стороны;

- кредитным риском – опираясь на текущие рыночные оценки кредитного риска в широком спектре ценных бумаг инвестор выбирает те, которые по каким-то причинам дают премию над аналогичным качеством, либо же те, кредитное качество которых имеет хорошие шансы улучшиться в обозримой перспективе, однако цены рынка пока это не учитывают. Добавленная стоимость активного управления в этом случае определяется результативностью таких активных ставок, то есть моментом, когда управляющий оказывается на шаг впереди широкого рынка.

- валютным риском – как правило, это относится к институционалам, в портфеле которых находятся бумаги в различных валютах. Для этого используется хеджирование валютных рисков, но защищаясь от риска, вы можете терять сверхдоход в локальных валютах

Также инвестор должен принимать во внимание инфляционный риск, который хотя и непосредственно связан с процентным риском однако в конкретных случаях может проявлять себя нетрадиционным с точки зрения теории способом, и call-риск. Более подробно мы поговорим о рисках в третьей части нашего обзора.

Таким образом, активное управление дает возможность получить повышенный доход, а стратегия его получения зависит от вашего взгляда на рынок — можно получать доход за счет долгосрочных или краткосрочных бумаг, за счет валютных разниц, за счет успешной торговли кредитным риском.

На базовом уровне существуют три основных стратегии формирования активного портфеля с точки зрения управления процентным риском и риском реинвестирования - их называют «лестничная», «гантельная» и «пулевая» (ladders, barbells, bullets) из-за сходства кривой распределения дюрации активов каждой стратегии с этими предметами.

Bullets

Облигации, в которые мы инвестируем в разные периоды, имеют одинаковую дату погашения. Эта стратегия подходит в тех случаях, когда нам требуется получить определенную сумму к определенному сроку. Однако здесь существует риск падения процентных ставок, за которыми инвестору нужно следить особенно внимательно.

Barbells

В нашем портфеле присутствуют два набора облигаций с разной датой погашения, которая подбирается так, чтобы закрыть краткосрочные и долгосрочные цели. Среднесрочный период при этом выпадает. Обычно по долгосрочным облигациям предлагаются повышенные процентные ставки, а краткосрочные гарантируют ликвидность портфеля. Основным риском при этом является увеличения наклона базовой кривой.

|

| |

|

|  |

Ladders

Сроки погашения облигаций распределены равномерно по временной лестнице и вы можете реинвестировать их, если процентные ставки растут. Если же ставки падают, вы можете выбрать другой объект инвестиций. Является прекрасным способом диверсификации портфеля и повышает его ликвидность, поскольку всегда будут присутствовать облигации с наступающим сроком погашения.

|

|

Примеры стратегий

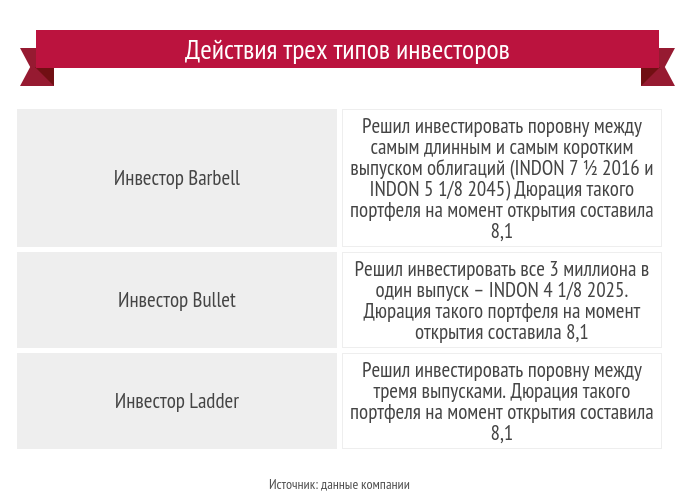

Допустим, 20 января три инвестора решили составить три разных портфеля из суверенных еврооблигаций Индонезии. Каждый из них имел по $3 млн.

Результаты по отдельным бумагам с учетом купонов за период с 20 января по 5 июня составили: INDON 7 ½ 2016 (0,72%), INDON 4 1/8 2025 (-1,86%), INDON 5 1/8 2045 (-5,18%). Результаты трех инвесторов распределились следующим образом: Barbell потерял (-2,23%), Bullet потерял (-1,86%), Ladder потерял (-2,11%).

Несмотря на то, что дюрация у всех трех портфелей была почти одинаковой, результаты получились разными. Этот пример показывает преимущество Bullet при непараллельных сдвигах кривой. В нашем случае длинный конец базовой кривой вырос больше, чем короткий (увеличение наклона), поэтому убыток по портфелю с большей концентрацией на длинном конце получился максимальным. Дисперсия результатов была бы тем выше, чем сильнее было бы изменение наклона.

С другой стороны, если бы кривая становилась более плоской, то портфель Barbell был бы лучшим из трех. При этом стоит учитывать, что в случае Bullet концентрация процентного риска происходит в одной точке и этот портфель никак не защищен в случае роста базовой ставки только в этой точке. Хотя это и редкое явление, но оно периодически встречается и об этом надо помнить всем инвесторам с портфелем Bullet.

ЗаключениеНезависимо от того, какую стратегию вы выбираете, у каждой будут свои недостатки и достоинства. К примеру, приобретение различных видов облигаций обойдется дороже приобретения одного их вида. Однако потенциальный доход и снижение рисков портфеля в таком случае оправдает затраты.

Нужно понимать, что инвестору придется набраться терпения, чтобы увидеть плоды этих стратегий, поскольку они, как правило, не проявятся в краткосрочной перспективе. Профессионализм инвестора заключается именно в том объеме усилий, который он готов приложить для получения достойного результата.

В следующей серии — рассказ о рисках и о том, как ими управлять.

Stay tuned!