Выручка одного из крупнейших маркетмейкеров в мире Virtu Financial за год снизились на 11,8% до $702,3 млн по сравнению с 2015 годом. Чистая прибыль сократилась на 19,7% до $158,5 млн.

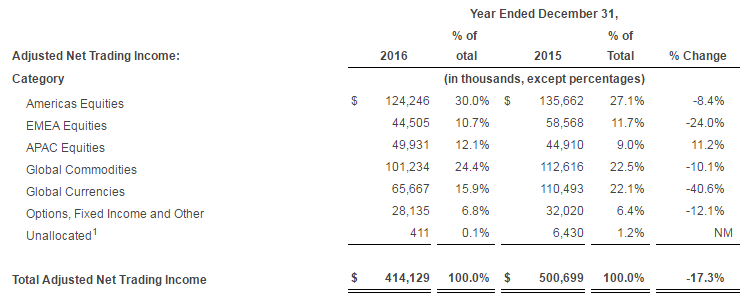

В 2016 году наиболее сильное снижение в доходах Virtu показал валютный рынок - уменьшение на 40,6% из-за сокращения волатильности и объемов торгов.

Virtu является ведущим маркетмейкером и поставщиком ликвидности на мировых финансовых рынках. Компания котирует широкий спектр ценных бумаг и других финансовых инструментов. Доход генерируется за счет небольших сумм с каждой операции на основе спредов между заявками на покупку и продажу.

Деятельность Virtu диверсифицирована по видам инструментов и географическому признаку, наибольший удельный вес в доходах от трейдинга составляли американские акции (30%), глобальные товарные рынки (24,4%) и глобальные валюты (15,9%).

По сравнению с 2015 года отмечается снижение доходов по всем классам, кроме акций Азиатско-Тихоокеанского региона (за счет Китая и Японии) - прирост на 11%.

«Четвертый квартал вначале был похож на третий квартал со сниженными объемом и волатильностью. Однако после выборов президента США рыночные условия существенно улучшились в ноябре-декабре. Мы считаем, что высокая рентабельность Virtu в четвертом квартале и в течение всего 2016 года является свидетельством устойчивости бизнес-модели. Кроме того, важное значение играет широкая диверсификация и масштабы бизнеса. С приходом новой администрации в Вашингтоне возможен возврат к большим объемам и волатильности во всем мире, что мы обязательно используем на благо наших акционеров», - комментирует главный исполнительный директор Virtu Financial Дуглас Сиайэфью (Douglas Cifu).

Virtu предоставляет котировки для продавцов и покупателей в 12000 ценных бумагах и других финансовых инструментов на 235 уникальных биржах, рынках и пулах ликвидности в 36 странах по всему миру.