Индикатор CAPE , популяризируемый Робертом Шиллером, достиг максимальных отметок - в прошлом этот период предшествовал Великой депрессии, краху доткомов и кризису 2008 года. Известный профессор и экономист не бьет тревоги, но призывает инвесторов быть очень осторожными.

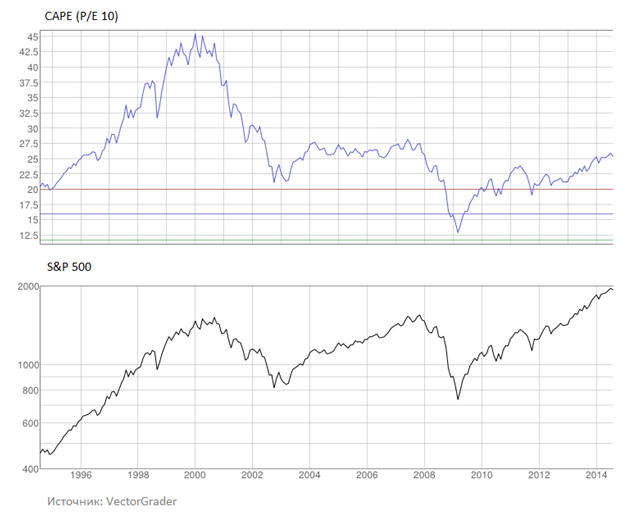

«Американский фондовый рынок сейчас является очень дорогим», - написал на днях в своей статье в New York Times Роберт Шиллер, нобелевский лауреат по экономике и один из создателей знаменитого индекса цен на жилье Кейса-Шиллера (S&P Case–Shiller Home Price Indices). Он волнуется из-за того, что индикатор CAPE (cyclically adjusted price-earnings) для компаний из S&P 500 за всю историю находился на отметке, выше сегодняшнего уровня, только 3 раза: в 1929, 1999 и 2007 годах. «Мы все знаем, что случилось потом, когда рынки достигали своего пика», - добавил эксперт.

Впрочем, экономист обращал внимание общественности на показания своего индикатора еще год назад, когда CAPE находился на уровне 23, что существенно превышает средний показатель за прошлый век (15,21). Сейчас индикатор находится на отметке 25. Аналитики Bank of America Merrill Lynch парируют Шиллеру: «Мы смотрим, прежде всего, на классический P/E, и он сейчас составляет 15, что не сильно выбивается из средних исторических значений».

Впрочем, по словам профессора, его любимый индикатор может годами находится на таких высоких уровнях и не дает четкого сигнала, когда именно нужно покупать или продавать акции. Однако сейчас долгосрочным инвесторам стоит быть особенно осторожными и ответить себе на вопрос: есть ли фундаментальные причины, которые могут держать акции на столь высоком уровне столько длительный период? Согласно опрошенным Шиллером инвесторам, они таких причин не видят и все более обеспокоены ситуацией.

«Я думаю, что реальные причины происходящего нужно искать, прежде всего, в области социальной психологии, которая говорит о том, что временами обществу присуща иррациональная эйфория, которая в итоге всегда проходит», - говорит Шиллер.

Market Watch отобрал некоторые интересные комментарии читателей New York Times:

«Ликвидность, которой ФРС залила рынки, делает невозможным предсказывать цены на акции на основе фундаментального анализа»

«Люди сейчас беспокоятся за свои рабочие места из-за возможных сокращений или просто боятся, что в скором времени их сможет заменить робот. Это может подтолкнуть их инвестировать в акции уже сейчас, даже при таких высоких оценках»

«Акции – это все, что у нас есть для долгосрочного инвестирования, а денег на рынке море. Многие просто ждут коррекции, чтобы зайти в рынок».

Один читатель отметил, что при длинном инвестиционном горизонте индикатор ведет себя очень хорошо: «Мой друг удачно сбросил все бумаги за пару лет до того, как пузырь доткомов лопнул. И ориентировался он именно на индикатор Шиллера»

Справка: Индикатор CAPE (cyclically adjusted price-earnings), известный также как «P/E Шиллера», отличается от классического P/E тем, что вместо EPS используется среднее за 10 лет значение, скорректированное на потребительскую инфляцию. Предполагается, что такой подход сглаживает цикличность, присутствующую в бизнесе компаний, и более точно отслеживает «реальные» значения индекса широкого рынка S&P 500.

Динамика индикатора CAPE и индекса S&P 500 за последние 20 лет