Reuters собрал самые интересные прогнозы на 2016-2017 годы от крупнейших инвестбанков, которые расходятся с мнением большинства.

1. Рынок облигаций падает?

HSBC назвал снижение американских облигаций рекордным. Они согласны, что в следующем году доходность 10-летних казначейских облигаций также может вырасти до 2,5%, но только в первом квартале. После этого доходности вновь резко снизятся до 1,35%, так как эффект от ужесточения кредитно-денежной политики ФРС США быстро исчерпается.

2. Пик 2016-го

Хотя этот год был непростым для инвестбанков, для Merrill Lynch 2016-й стал годом «пика ликвидности, пика неравенства, пика глобализации, пика дефляции» и конца самого длительного бычьего тренда на рынке облигаций. Они даже приводят дату этого самого конца – 11 июля 2016-го, когда доходность 30-летних облигаций США достигла нижнего предела 2,088% (сегодня она 3%).

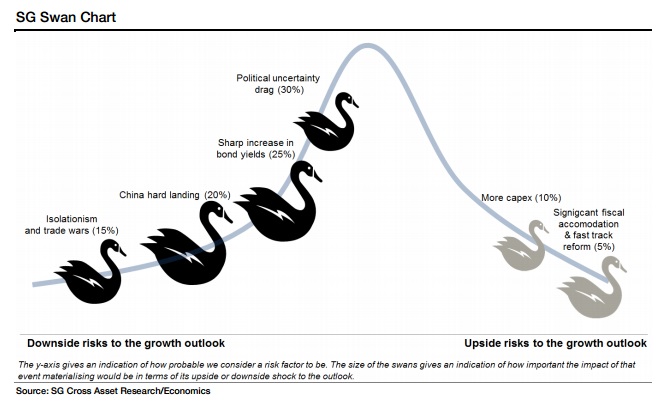

3. Черные лебеди

Экономисты Societe Generale приводят график с 4-мя черными лебедями, которые могут привести к росту или снижению мировой экономики. Но плохих вероятностей все-таки больше. 30% факторов риска для них заключается в экономической неопределенности, 25% – вероятность резкого роста доходностей облигаций, 25% – резкая просадка в Китае и еще 15% риска связаны с возможными торговыми войнами.

4. Евро тоже вырастет

«Доллар переоценен по отношению к другим валютам G10», – считают управляющие активами UBS. Они предсказывают, что к следующему году курс европейской валюты поднимется до $1,2, с минимумов прошлой недели $ 1,06. Евро поддержит политика по сужению QE со стороны ЕЦБ, недооцененный фунт стерлингов отыграет просадку, что так же приведет к снижению доллара.

5. Отличные перспективы для carry-trade в EM

Мало кто сомневается, что укрепление доллара и рост доходностей американских казначейских облигаций ударит по развивающимся рынкам. Goldman Sachs давно ждет укрепления американской валюты, тем не менее, в 2017 году они рекомендуют покупать активы ЕМ. Они советуют положить в корзину бразильский реал, российский рубль, индонезийскую рупию и южноафриканского ранда и создать против нее корзину с корейским воном и сингапурским долларом, чтобы получить хороший «carry». Второй совет подразумевает покупку польских и индийских акций.

6. Больше QE от ЕЦБ?

Инфляция снизилась до минимума, ФРС планирует повышать ставку, другие банки постепенного готовятся ужесточать монетарную политику. Не это ли лучшее время для ЕЦБ, чтобы свернуть программу QE на 80 млрд евро в месяц? Не факт.

Эксперты RBC Capital Markets ожидают, что ЕЦБ не только продлит QE в декабре, но рассмотрит вопрос о расширении программы в следующем году. Даже к концу 2017 года обсуждение будет очень похоже на то, что мы видим в настоящее время: ЕЦБ необходимо продолжать стимулировать экономику. Это приведет к дальнейшему расширению спрэда между американскими и европейскими облигациями.

7. $1 трлн прибыли для американских компаний.

Сколько прибыли смогут вернуть оффшорные компании, если Трамп сдержит обещание и снизит корпоративный налог? Около $1 трлн, по оценкам Deutsche Bank. В Citi считают, что глобальные акции на этом фоне будут расти на 10% в следующем году. Если другие страны также сократят налоги, тогда EPS (прибыль на акцию) сможет расти, даже несмотря на скучный экономический фон.