По данным Минфина, в августе нефтегазовые доходы бюджета сложились на уровне 642,7 млрд рублей, а за 8 месяцев – 4,8 трлн рублей. В отличие от июля они оказались несколько ниже оценки базового уровня в 671,8 млрд рублей на август. Но, на наш взгляд, это не свидетельствует об ухудшении конъюнктурных поступлений, как, например, это было в 1 полугодии 2023 года, когда нефтегазовые доходы устойчиво отставали от базовой траектории.

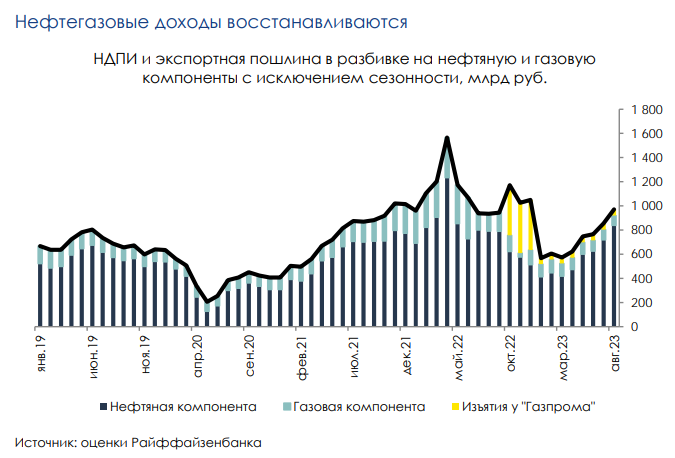

Конъюнктура нефтегазовых доходов улучшается за счет нефтяной компоненты. По нашим оценкам, сумма НДПИ и экспортной пошлины без учета поступлений НДД, имеющих ярко выраженную сезонность, и демпферных и прочих компенсационных выплат, в августе продолжила расти (график). Судя по всему, такая динамика объясняется усилением ценовой компоненты нефтяного экспорта и отчасти ослаблением курса рубля. При этом общий уровень нефтегазовых доходов оказался на 168,6 млрд рублей ниже, чем в июле, как из-за поступившего в июле НДД, так и из-за роста выплат по топливному демпферу (185,9 млрд рублей в августе против 110,4 млрд рублей месяцем ранее). Скорее всего, пик компенсаций в августе связан с тем, что с сентября механизм демпфера будет ужесточен.

С августа, и как минимум до конца года Минфин не будет осуществлять покупки валюты в рамках бюджетного правила. На сентябрь Минфин оценивает ожидаемый уровень допдоходов в 279,1 млрд рублей, что, с учетом корректировки на сезонность НДД, дает оценку покупок иностранной валюты и золота в 276,2 млрд рублей. Напомним, что с 10 августа ЦБ приостановил зеркалирующие покупки валюты на открытом рынке, которые должны были бы проводиться в рамках бюджетного правила. Насколько мы понимаем, отложенные покупки валюты на период приостановки действия этого механизма будут проведены позже, возможно, с 2024 года, и растянуты во времени, чтобы ограничить воздействие на валютный рынок. Во всяком случае, Минфин и ЦБ действовали по этой схеме после приостановки интервенций в 2018 году.

Определяющим фактором для курса рубля остается состояние торгового баланса. Таким образом, ЦБ продолжит продавать валюту на скромные 2,3 млрд рублей в день, зеркалируя траты ФНБ за 1 полугодие 2023 года. Для курса рубля приостановка интервенций носит нейтрально-позитивный характер – определяющим для его динамики все же будет выступать состояние торгового баланса, которое, по нашим ожиданиям, должно улучшиться, в результате чего рубль может в среднесрочной перспективе прийти в диапазон 85-95 рублей за доллар.

От каких компаний ждать хороших дивидендов в этом году

Про отчеты российских компаний рассказал управляющий директор NZT Rusfond Сергей Попов ведущему подкаста Мураду Агаеву на YouTube-канале «Global Invest Fund».

«Газпром»

На прошлой неделе компания опубликовала отчет по МСФО за I полугодие и II квартал 2023 года. Комментируя финансовые результаты, заместитель председателя правления «Газпрома» Фамил Садыгов отметил, что «дивидендная база за 6 месяцев 2023 года составила 618 млрд рублей». Согласно дивидендной политике, эмитент направляет на выплату дивидендов не менее 50% скорректированной чистой прибыли.