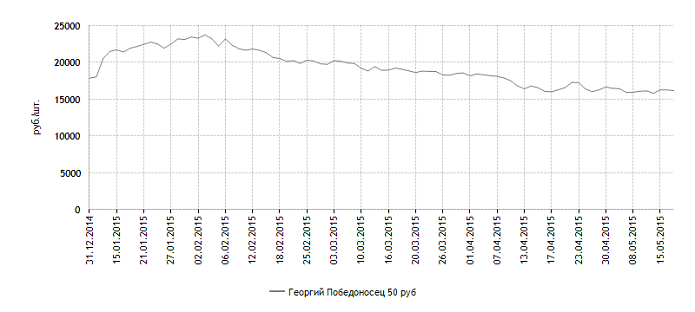

Центробанк понизил с 19 мая отпускные цены на золотые инвестиционные монеты на 0,63%. Так, стоимость монеты «Георгий Победоносец» номиналом 50 рублей составила 16 178, 03 рубля, монет «Сочи 2014» номиналом 10 и 50 рублей – 32 335,26 и 16 631,62 рубля соответственно. Накануне в пятницу регулятор также пересмотрел цены на золотые монеты в сторону понижения. Всего с начала года золотые монеты ЦБ подешевели на 6,68%, серебряные – на 5,36%. Серебро за тот же период подорожало на 3,2%, золото показало незначительное снижение.

Сокращение глобального спроса на желтый металл в первом квартале 2015 года составило 1%. По данным Всемирного совета по золоту (World Gold Council), в первые три месяца текущего года было куплено 1079 метрических тонн против 1090 тонн в аналогичный период годом ранее. При этом мировой инвестиционный спрос (на слитки и монеты) упал на 10% до 253 тонн.

Компания «Золотой монетный дом», которая занимается продажей инвестиционных монет, констатирует, что в 2015 году российский инвестор чаще вкладывается в западные монеты, а не отечественные. Самыми популярными активами в этом сегменте являются австралийские «Кенгуру», австрийские «Филармоникеры» и канадские «Кленовые листы» Причина тому – более высокая рублевая доходность, связанная с ценовой политикой иностранных центробанков и монетных дворов. Если отпускные цены Банка России обычно формируются по принципу «биржевая цена золота + 8%», то западные участники рынка отдают продукцию с надбавкой 3-4%.

Если смотреть на золотые монеты как на актив, приобретаемый в целях долгосрочного сбережения собственных накоплений, а не получения сиюминутной прибыли, то коррекция с начала года не выглядит драматической. Аналитик «Ай Ти Инвест» Василий Олейник считает, что в ближайшие два года очень высока вероятность подорожания золота с текущих уровней на 40-50%. «Единственный краткосрочный негатив для золота – это возможное незначительное повышение ставки в США, но шансов, что это случится в этом году, пока не так много. Для горизонта один-два года – это локальное событие, даже если оно случится, то будет иметь лишь краткосрочный негативный характер, так как подъем ставки на 0,25-0,5% погоду в мире финансов не сильно изменит, а вот дополнительных рисков появится больше», – утверждает он.

Портфельный управляющий ИХ «Финам» Алексей Белкин скептически настроен в отношении инвестиционных монет безотносительно перспектив глобального рынка золота. «Этот актив изначально не является ликвидным. В отличие от фьючерса на золото или даже слитков из металла инвестор не может в моменте продать золотую монету так, чтобы не понести при этом потерь. Динамика актива очень трудно поддается прогнозированию: для этого нужно обладать специфическими знаниями. Так что покупка инвестиционной монеты всегда сопряжена с высоким риском. Если инвестор не профессиональный нумизмат – он не сможет предугадать, вырастет ли стоимость купленной монеты через год или, наоборот, упадет», – прокомментировал эксперт.

Напомним, что в настоящее время Центробанк РФ эмитирует 5 видов инвестиционных монет: золотая монета «Георгий Победоносец» номиналом 50 рублей и серебряная монета «Георгий Победоносец» (3 рубля), в которых содержатся 7,78 г золота и 31,10 г серебра соответственно; золотые монеты «Сочи 2014» номиналом 50 и 100 рублей, весящих 7,78 г и 15,55 г, а также серебряная монета «Сочи 2014» (3 рубля), содержащая 31,10 г драгметалла.

Стоит также учитывать, что банковская наценка при покупке инвестмонеты может превышать 10%, и для того, чтобы ее нивелировать, владельцу придется ждать, пока динамика цен на драгметалл не перекроет начальные издержки.