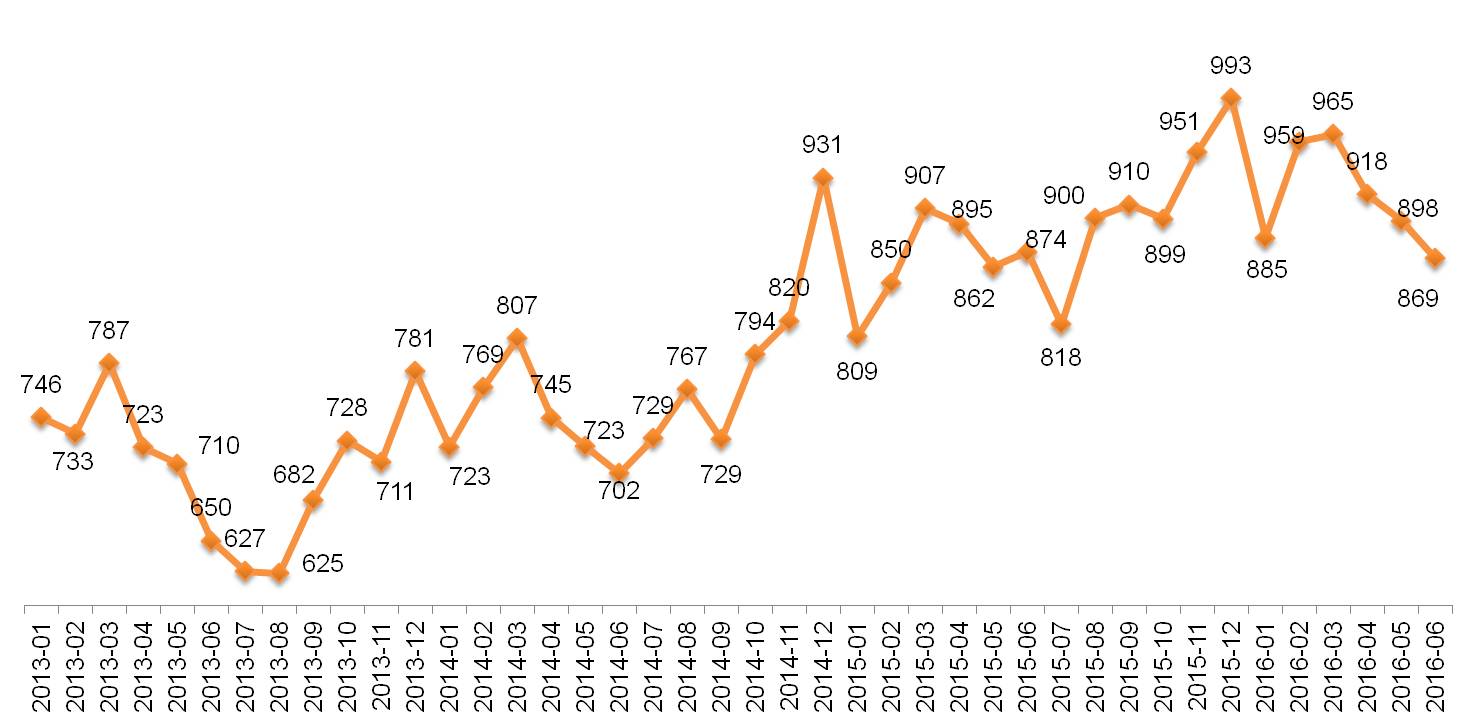

Экономическая уверенность россиян снижается, констатируют аналитики независимого холдинга «Ромир», ссылаясь на проведенное в июне исследование, показавшее продолжающееся падение индекса «Кофе с Молоком».

Индикатор «простых удовольствий», как его по-другому называют эксперты, просел с мая по июнь на 3,2% и фактически вернулся к прошлогодним уровням, упав с учетом инфляции в 7,5% с июня 2015 года более чем на 8%.

Диаграмма 1. Динамика Индекса «Кофе с Молоком». Январь 2013 – июнь 2016

Источник данных: RomirScanPanel, июнь 2016

При этом в исследовании «Ромира» отмечается, что индекс, базой для которого является динамика цен и объемов потребления четырех категорий товаров: кофе, молоко, бутилированная вода и шоколад, падает который месяц подряд за счет сокращения объемов покупки всех ингредиентов индикатора.

«Цены на все ингредиенты индекса в июне выросли относительно майских показателей, и потребители отреагировали на это еще большим снижением объемов покупки, чем в предыдущем месяце, который отличался компенсирующими процессами», – комментируют эксперты.

Между тем в годовом выражении, как указано в исследовании, изменение показателя объясняется ощутимым снижением объемов покупки воды (-12,8%), молока (-15,6%) и шоколада (-7,1%). При этом выросшие объемы покупки кофе (+3,9%) не смогли «спасти» ситуацию.

«Если раньше россияне заедали тяжелые экономические времена кофе с молоком и шоколадом, то сегодня они активно сокращают затраты на маленькие гастрономические радости…, – подытоживают аналитики. – Последней радостью россиян остается кофе».

Индекс «Кофе с Молоком» рассчитывается на основе данных скан-панели домохозяйств Romir Scan Panel. Данные по покупкам кофе, молока, бутилированной воды и шоколада поступают в режиме онлайн с помощью технологии сканирования штрих-кодов от 23 тысяч участников скан-панели в 95 городах России с населением от 10 тысяч жителей.