Рост индекса ММВБ продолжится в 2017 году и достигнет отметки 2570 пунктов, но это движение не будет равномерным по всем бумагам, пишут аналитики Промсвязьбанка.

Они предпочитают акции компаний, которые продолжат генерировать высокую рентабельность EBITDA/ROAE и обладают положительными ожидаемыми темпами роста финпоказателей ближайшие 5 лет. «Важным критерием для нас является высокое качество корпоративного управления, регулярная выплата дивидендов, высокая ликвидность акций и некритичная долговая нагрузка», - объясняют эксперты.

1. Сбербанк

Его рекомендуют по причине положительной переоценки на фоне роста прибыли по мере снижения стоимости риска. Устойчивому росту прибыли, как говорят аналитики, способствует увеличение чистого процентного и комиссионного доходов, а также рост кредитного портфеля по мере выхода динамики ВВП России на положительную динамику.

«Ожидаемый рост чистой прибыли в ближайшие 4 года и поэтапное увеличение нормы дивидендных выплат (в следующем году мы ожидаем выплаты на уровне 20% от чистой прибыли) приведут к повышению дивидендной доходности», - утверждают представители Промсвязьбанка.

2. Норникель

Аналитики полагают, что акции сохраняют конъюнктурную привлекательность на ожиданиях усиления роста цен на промышленные металлы, щедрых дивидендов и отсутствия значительного потенциала укрепления курса рубля.

3. Газпром

Акции Газпрома дешевы по базовым мультипликаторам и при утверждении обязательной нормы дивидендов, как говорят эксперты, могут предложить инвесторам двузначную доходность в 2017-2018 годах. Эта компания также является одним из бенефициаров при снятии санкций, а также «прокси» на российский рынок.

4. Аэрофлот

Здесь ставка на то, что повышение потребительской уверенности повысит спрос на туристические поездки. «Увеличение свободного денежного потока и подпадание в список государственных компаний может вынудить Аэрофлот перейти к распределению на выплату дивидендов 50% чистой прибыли по МСФО. Если это случится, Аэрофлот выплатит, по нашим оценкам, около 9,6 рубля на акцию, что формирует дивидендную доходность 6,3%», - пишут аналитики.

5. ЛУКОЙЛ

Ограничения по добыче нефти, как считают эксперты, не окажет сильного отрицательного влияния на операционные показатели компании. «Оценки компании по-прежнему очень низки с учетом перспектив дальнейшего восстановления цен на нефть. Учитывая рост наших модельных справедливых цен на нефть, ожидаем дальнейшую положительную переоценку акций», - сказано в аналитическом обзоре Промсвязьбанка.

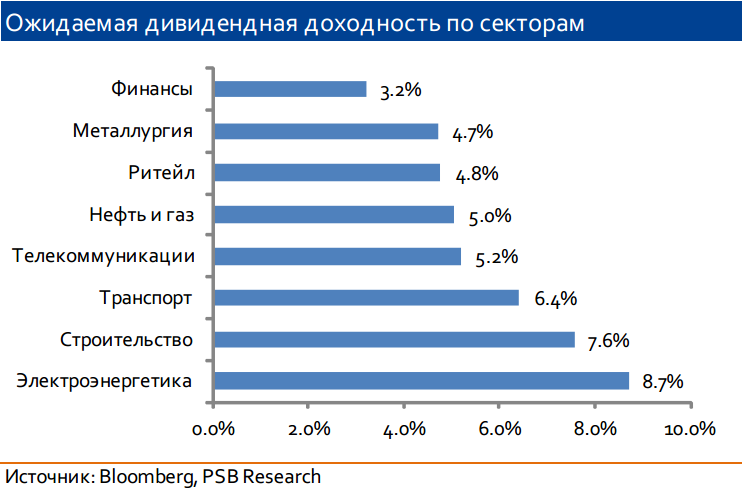

Совокупный дивидендный пул российских публичных компаний в следующем году, по мнению аналитиков, вырастет на 19,8% до 1,493 трлн рублей. Доля нефтегазового сектора составит 54,5% - 814 млрд рублей. Вторым по значимости будет металлургический сектор с 274 млрд рублей, затем финансы с 125 млрд рублей и электроэнергетика 113 млрд рублей.