Newmont Mining Corporation - американская золотодобывающая компания, одна из крупнейших в мире.

В экономическую программу Дональда Трампа заложено масштабное фискальное стимулирование. Речь идет о снижении налогов, а также инфраструктурных расходах в объеме более полутриллиона долларов. Это не только разогреет экономику США, но и приведет к наращиванию американского долга. Как результат, в перспективе золото может получить поддержку.

Конечно, в случае усиления инфляции в дело вступит ФРС с монетарным ужесточением, и это фактор риска. Однако не следует забывать про сверхмягкую политику ЕЦБ и Японии. Помимо этого, отметим возросшие риски экономики Китая.

В отличие от конкурентов Newmont планирует увеличение производства. Компания характеризуется сильными балансовыми показателями, в частности, умеренной долговой нагрузкой. Свободные денежные потоки (FCF) Newmont постепенно увеличиваются. Согласно оценкам от Reuters, в ближайшую пятилетку рост прибыли в расчете на акцию (eps) корпорации может в среднем составить 25% годовых.

Биржа: NYSE, Санкт-Петербургская биржа

Сектор: базовые материалы

Индустрия: золотодобыча

Капитализация: $17,81 млрд

Средний оборот: 7,17 млн акций

Индексы: S&P 500, S&P 500 Gold

Форвардный P/E: 20

- по группе сопоставимых компаний: 15,5

Динамика цены:

- с начала года: +83,6%

- за месяц: -10,96%

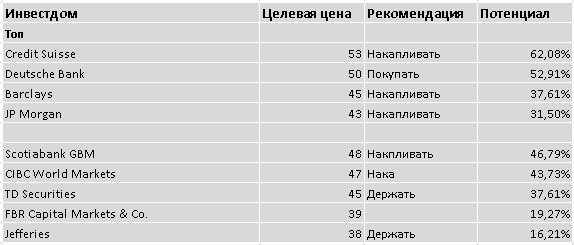

Рекомендации

Данные на открытие 30.11.16

Технический анализ

Акции NEM консолидируются над поддержкой - $31. Это уровень 50% коррекции от волны роста с начала года. В случае прорыва нисходящего канала последних трех месяцев (закреплении выше $35) акциям откроется дорога наверх. При таком раскладе в качестве ближайшей технической цели можно обозначить статический уровень $39.