В четверг российские власти объявили о запрете на импорт говядины, свинины, птицы, морепродуктов, молочных продуктов, овощей и фруктов из стран, которые ранее ввели антироссийские санкции. В связи с этим Financial One отобрал акции российских компаний потребительского сектора, которые могут оказаться в выигрыше от того, что их зарубежным конкурентам на год заказан путь в Россию. Имеет ли смысл ставить на отечественного производителя?

С одной стороны

Аналитик ИХ «Финам» Антон Сороко отметил, что в средне- и долгосрочной перспективах бумаги российских производителей продуктов питания продемонстрируют устойчивый рост. «Помимо компании «Русское море», которая уже сейчас показывает неплохую ликвидность, следует обратить внимание на акции «Красного Октября». Несмотря на то, что кондитерские изделия не попали под санкции Кремля, существует вероятность дальнейшего ужесточения дискриминационных мер против западных производителей. Капитализация компаний в секторе потребительских товаров и торговли сравнительно невелика, однако интерес к ним в течение года будет только расти. Так что, вполне возможно, кто-то из них захочет выйти на IPO», – сказал эксперт в разговоре с Financial One.

Аналитик добавил, что в силу возможного расширения «черного списка» товаров, трейдерам следует внимательнее следить за акциями автомобильных и фармацевтических компаний.

С другой стороны

Аналитик УК «Альфа-Капитал» Андрей Шенк, в свою очередь, подчеркнул, что в краткосрочной перспективе санкции Кремля ударят не только по западным, но и по российским компаниям. В этой ситуации эксперт считает нецелесообразным делать прогнозы о новых «голубых фишках» в секторе потребительских товаров.

«Рынок довольно слабый. Нужно подождать, когда первые негативные эффекты от запрета импорта сойдут на нет. Если отбросить ритейлеров, которые пострадают от санкций меньше всего, то, наверное, нужно обратить внимание на аграрный сектор. В ближайшее время он будет пользоваться всевозможной поддержкой со стороны государства. В агропромышленные компании ожидается приток инвестиций, вследствие чего у ценных бумаг могут быть неплохие перспективы. Однако сейчас нельзя о чем-либо говорить наверняка. Пока я не рекомендовал бы покупать чьи-либо акции вообще», – заявил финансист.

«Разгуляй»

| Выручка, 2013 г. | EBITDA | Чистая прибыль | Капитализация | Коэффициент EPS |

| 25,263 млрд | 4,3 млрд | 143 млн | 1,18 млрд | -10,04 |

Группа «Разгуляй» – крупнейший российский агрохолдинг. Объединяет три отраслевых направления – сахарное (10 сахарных заводов и 1 молочно-консервный комбинат), сельскохозяйственное (земельные ресурсы) и зерновое (элеваторная сеть, рисоперерабатывающие комбинаты, мукомольные заводы), а также подразделение по взаимодействию с розничными сетями. Компания ведет деятельность в 18 субъектах Российской Федерации, в том числе в Северо-Западном и Центрально-Черноземном регионах России, Верхнем и Среднем Поволжье, на Северном Кавказе, Южном Урале и в Западной Сибири.

Группа «Черкизово»

| Выручка, 2013 г. | EBITDA | Чистая прибыль | Капитализация | Коэффициент EPS |

| 59,88 млрд | 6,532 млрд | 2,325 млрд | 27,94 млрд |

74,1 |

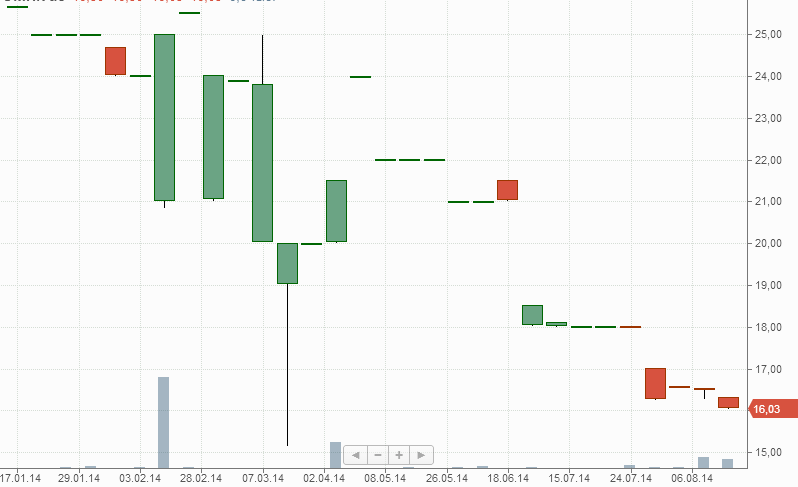

График акций компании с начала года

Группа «Черкизово» – крупнейший агропромышленный холдинг России и единственная компания, имеющая в своей структуре все звенья аграрного цикла. Консолидация российского рынка мяса является одним из ключевых элементов стратегии компании.

Останкинский мясоперерабатывающий комбинат (ОМПК)

| Выручка, 2013 г. | EBITDA | Чистая прибыль | Капитализация | Коэффициент EPS |

| 27,24 млрд | 1,485 млрд | 958,7 млн | 1,63 млрд |

8,42 |

Останкинский мясоперерабатывающий комбинат – ведущий производитель продуктов мясопереработки и полуфабрикатов в центральной России. Компания основана в 1954 году. Выпускает вареные и копченые колбасы, сосиски, сардельки, копчености, полуфабрикаты, а также охлажденное и замороженное мясо.

ОАО «Русгрэйн Холдинг»

| Выручка, 2013 г. | EBITDA | Чистая прибыль | Капитализация | Коэффициент EPS |

| 6,562 млрд | 665,1 млн | 173,1 млн | 245 млн |

- |

ОАО «Русгрэйн Холдинг» – один из крупнейших российских агропромышленных холдингов, осуществляющих полный производственный цикл по выращиванию, переработке, хранению и реализации сельхозпродукции. Компания создана в 2004 году в рамках реализации стратегии по созданию агропромышленного холдинга и выхода на рынки капитала. Помимо зернопереработки занимается переработкой продукции птицеводства.

ГК «Русское море»

| Выручка, 2013 г. | EBITDA | Чистая прибыль | Капитализация | Коэффициент EPS |

| 18,044 млрд | 513,92 млн | 452,79 млн | 3,8 млрд |

- 1,29 |

ГК «Русское море» – одна из ведущих компаний на российском рынке продуктов питания, специализирующаяся на производстве и поставке рыбной продукции и морепродуктов. Представляет собой вертикально интегрированную компанию, работающую по трем основным направлениям: производство готовой рыбной продукции (компания «Русское море»), поставка охлажденной и свежемороженой рыбы и морепродуктов («Русская рыбная компания») и аквакультура («Русское море – Аквакультура»).

«Красный Октябрь»

| Выручка, 2013 г. | EBITDA | Чистая прибыль | Капитализация | Коэффициент EPS |

| 9,078 млрд | 2,023 млрд | 986,92 млн | 1,32 млрд | 71,33

|

Московская кондитерская фабрика «Красный Октябрь» – лидер по производству и сбыту кондитерской продукции в России. В ассортименте более 300 наименований.